서론: 매달 텅장되는 당신, 혹시 신용카드의 덫에 걸리셨나요?

신용카드를 현명하게 쓴다고 생각했지만, 왜 항상 월급날만 되면 통장이 텅 비어 있을까요? 포인트와 캐시백을 챙기려다 오히려 더 많은 것을 잃고 있지는 않으신가요? 이 글에서는 신용카드사의 치밀하게 설계된 수익 구조를 파헤치고, 여러분이 카드사의 호구가 아닌 현명한 소비자로 거듭날 수 있는 비법을 공개합니다. 오늘부터 카드사 대신 당신이 이기는 게임을 시작해 보세요!

1. 신용카드의 불편한 진실: 당신은 돈을 빌리고 있습니다

신용카드는 내 돈을 쓰는 도구가 아닙니다. 엄밀히 말하면 카드사에게 돈을 빌리는 행위죠. 한 달간 무이자로 돈을 빌려주는 카드사가 과연 자선 단체일까요? 물론 아닙니다. 카드사의 수익 구조는 크게 세 가지입니다. 첫째, 여러분의 눈에 보이지 않지만, 카드 결제 시 가맹점들이 카드사에 지불하는 수수료입니다. 이 수수료는 결국 상품 가격에 녹아들어 현금 사용자를 포함한 모든 소비자가 부담하게 됩니다. 둘째, 매년 꼬박꼬박 내는 연회비입니다. 고액의 연회비를 내는 프리미엄 카드는 ‘내가 이렇게 많이 쓸 테니 혜택을 달라’는 스스로의 다짐이자, 카드사에 더 큰 수익을 안겨주겠다는 서약과 다름없습니다. 하지만 이 두 가지는 카드사 수익의 서막에 불과합니다.

2. 카드사의 핵심 수익원, ‘리볼빙’의 무서운 함정

카드사의 진짜 돈벌이는 바로 ‘이자’입니다. 특히 ‘리볼빙’이라는 이름으로 포장된 최소 결제 금액 서비스는 많은 사람을 과소비의 늪으로 빠뜨립니다. ‘이번 달은 이것만 내고 나머지는 다음 달에 갚아야지’라는 생각으로 리볼빙을 선택하는 순간, 연 18\~24%에 달하는 무시무시한 이자가 당신의 빚에 복리로 붙기 시작합니다. 이는 은행 예금 이자의 6배가 넘는 살인적인 고금리이며, 이자에 이자가 붙어 눈덩이처럼 불어나는 구조입니다. 더 교묘한 것은 카드사 앱에서 리볼빙 버튼은 더 크고 예쁘게, 해지 버튼은 깊숙이 숨겨 놓거나 ‘유연한 결제’, ‘분할 결제’ 같은 부드러운 용어로 포장하여 사용자들을 유도한다는 점입니다. 심지어 카드 발급 시 자동으로 리볼빙이 신청되는 경우도 많습니다. 연간 8조 원에 달하는 리볼빙 잔액이 카드사의 연간 1조 4천억 원 이상 수익으로 이어진다는 사실은, 이 함정이 얼마나 광범위하게 퍼져있는지를 보여줍니다.

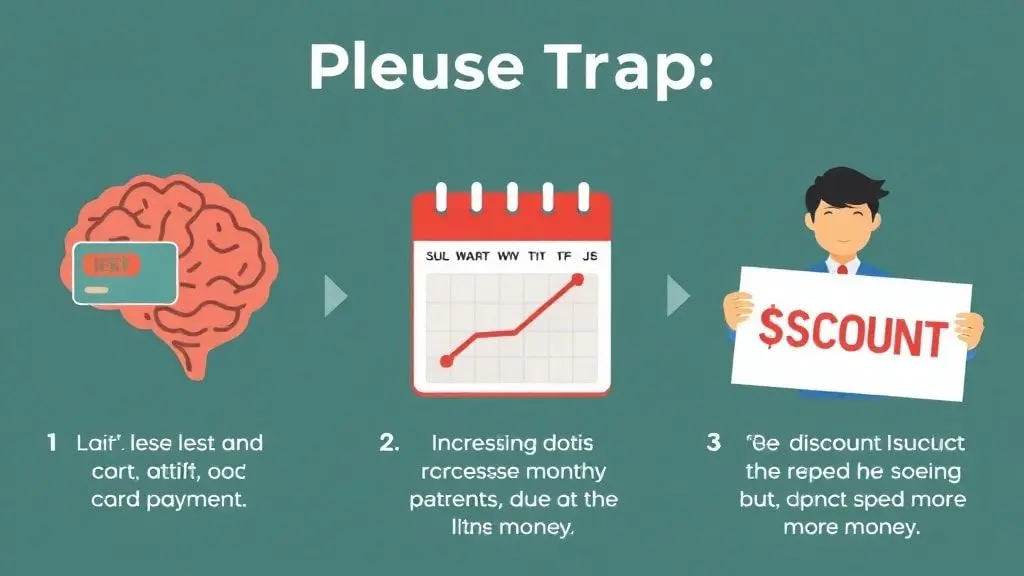

3. 신용카드가 당신의 지출을 마비시키는 3가지 심리적 트랩

신용카드는 단순히 결제 수단이 아니라 우리의 소비 심리를 교묘하게 조작합니다. 첫째, ‘지출 고통 마비’ 현상입니다. 현금보다 카드로 결제할 때 돈을 쓰는 고통을 덜 느끼게 되어 무의식적으로 더 비싼 물건을 사거나 더 많이 지출하게 됩니다. 마치 다이어트 중인데 칼로리 표기가 없는 음식 앞에서 방심하는 것과 같습니다. 둘째, ‘무이자 할부의 착각’입니다. 겉으로는 이자가 없어 공짜처럼 보이지만, 이는 미래의 월급을 미리 끌어다 쓰는 것과 같습니다. 할부가 쌓이면 매달 고정 지출이 늘어나 예상치 못한 상황 발생 시 재정 압박을 받게 됩니다. 셋째, ‘혜택 추구의 역설’입니다. ‘10% 할인’ 문구에 현혹되어 원래 필요 없던 물건을 사는 순간, 3만 원을 번 것이 아니라 27만 원을 쓴 것입니다. 혜택을 받으려다 불필요한 지출을 늘리는 것은 결국 손해로 이어집니다.

결론: 카드사의 호구에서 현명한 체리 피커로 변신하는 법

그렇다면 신용카드를 아예 쓰지 말아야 할까요? 현대 사회에서 신용카드는 편리함을 넘어 필수적인 도구입니다. 중요한 것은 카드를 ‘나’를 위해 쓰느냐, 아니면 카드사에 ‘지배당하느냐’의 차이입니다. 카드사의 호구에서 벗어나 현명한 체리 피커가 되기 위한 세 가지 원칙을 기억하세요. 첫째, **결제 즉시 선결제**하는 습관을 들이세요. 체크카드처럼 바로바로 돈을 갚아 지출을 통제하는 것이 핵심입니다. 둘째, **고정 지출(통신비, 관리비 등)만 신용카드**로 결제하여 안정적인 실적을 채우세요. 나머지 변동 지출은 체크카드를 활용하면 과소비를 막을 수 있습니다. 셋째, **리볼빙, 현금서비스, 카드론은 절대 금지**입니다. 연 20%에 달하는 이자는 당신의 미래를 갉아먹는 독입니다. 또한, 실적을 채우기 위한 억지 지출은 손해임을 명심하세요. 이 세 가지 원칙만 지킨다면, 당신은 카드사의 정교한 시스템을 역이용하여 매달 현명한 소비 생활을 이어갈 수 있을 것입니다. 지금 바로 당신의 카드 앱을 열어 리볼빙 설정 여부를 확인하고, 주변의 소중한 사람들에게도 이 정보를 공유하여 카드사의 함정에서 벗어날 수 있도록 도와주세요!