신용카드의 두 얼굴: 혜택 뒤에 숨겨진 진실

매달 카드값에 허덕이며 ‘왜 항상 통장이 빌까?’ 고민하시나요? 포인트와 캐시백이 이득이라 생각하고 카드를 긁지만, 실상은 카드사가 설계한 시스템에 무의식적으로 빠져든 것일 수 있습니다. 오늘은 카드사의 진짜 수익 구조를 해부하고, 우리가 이 함정에서 벗어나 현명한 소비자가 될 수 있는 비밀을 알려드리겠습니다.

신용카드는 ‘빚’입니다: 카드사의 첫 번째 수익원, 가맹점 수수료와 연회비

신용카드는 내 돈이 아닌 카드사의 돈을 빌려 쓰는 ‘빚’입니다. 카드사가 자선 단체가 아닌 이상, 무이자와 혜택을 공짜로 줄 리 없겠죠. 카드사의 주요 수익은 세 가지입니다. 첫째, ‘가맹점 수수료’. 카드를 쓸 때마다 가게가 카드사에 수수료(1.5\~2.5%)를 내고, 이는 결국 상품 가격에 포함되어 우리 모두가 부담합니다. 둘째, ‘연회비’. 매년 내는 이 돈은 혜택을 빌미로 더 많은 지출을 유도하는 미끼입니다. 하지만 이 두 가지는 카드사 수익의 일부에 불과합니다.

카드사의 진짜 돈벌이: 악마의 유혹, 리볼빙 이자의 덫

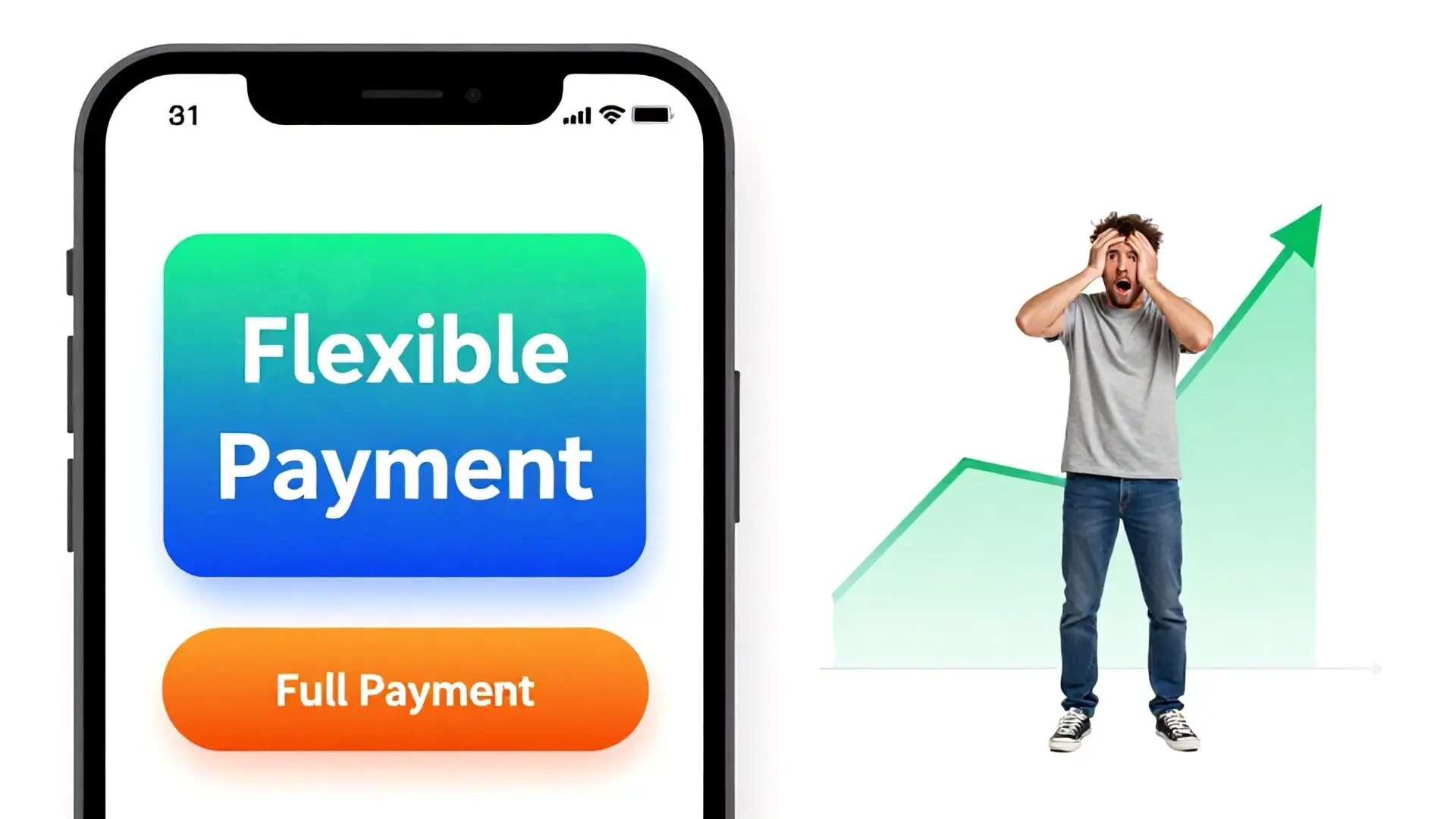

카드사의 핵심 수익원은 바로 ‘이자’, 특히 ‘리볼빙’ 이자입니다. 명세서의 ‘최소 결제 금액’은 소액만 내고 나머지를 미루는 리볼빙을 유도합니다. 리볼빙 이자율은 연 18\~24%로, 은행 예금 이자의 6배가 넘는 고금리이며 복리로 불어납니다. 카드사들은 앱에서 리볼빙 버튼을 눈에 띄게 배치하거나, ‘유연한 결제’ 같은 표현으로 유도합니다. 또한, 카드 발급 시 자동 리볼빙 설정을 유도하기도 합니다. 2024년 기준 약 8조 원의 리볼빙 잔액에서 카드사는 연간 1조 4천억 원 이상을 법니다. 당신의 캐시백은 리볼빙으로 고통받는 누군가의 주머니에서 나온다는 사실을 기억하세요.

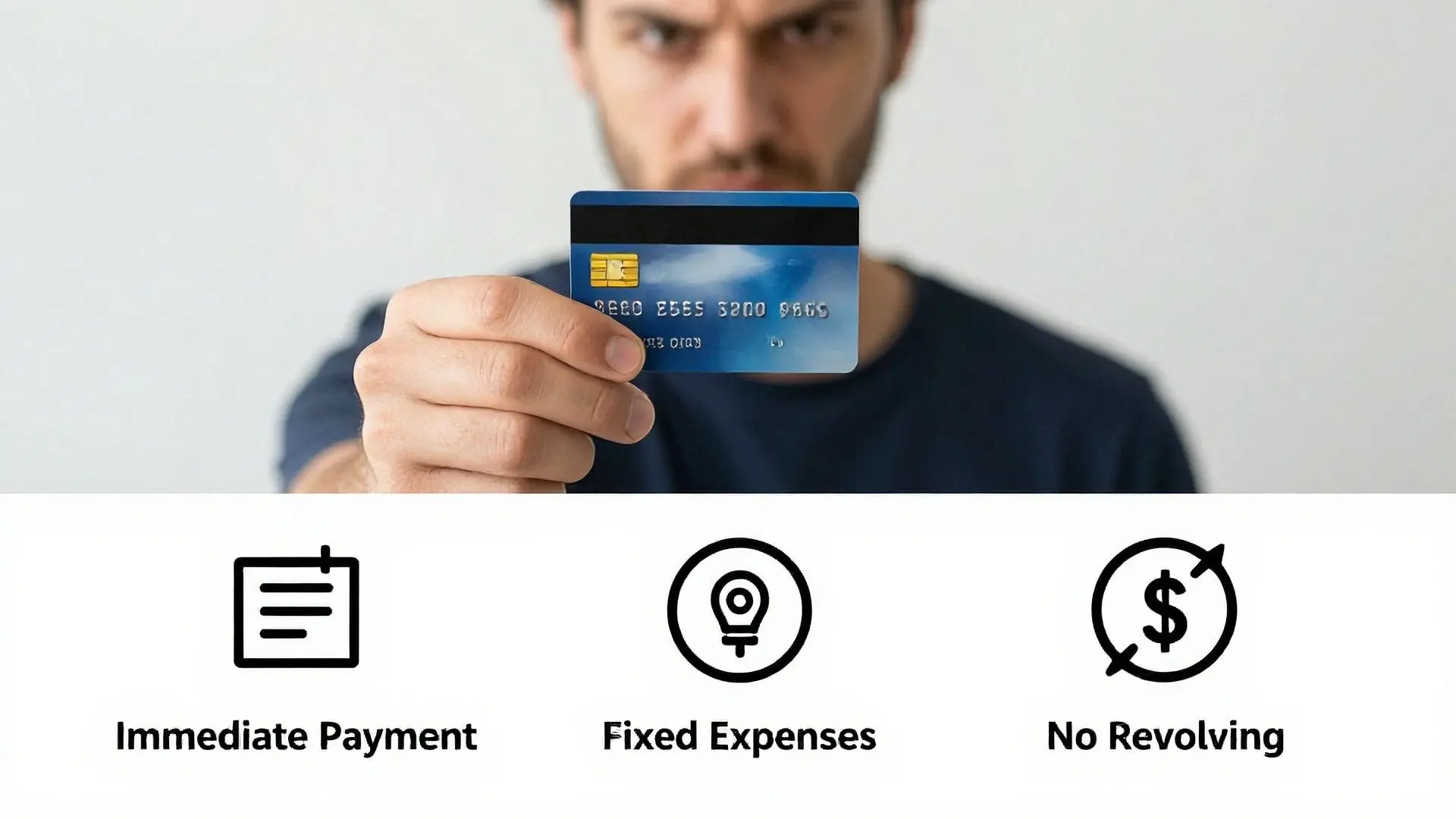

현명한 소비자를 위한 신용카드 활용법: 내가 카드를 쓰는 지혜

신용카드는 편리하지만, 사용 방식에 따라 독이 될 수 있습니다. 카드가 나를 지배하는 것이 아니라, 내가 카드를 지배해야 합니다. 현명한 카드 활용을 위한 세 가지 원칙을 제시합니다. 첫째, ‘결제 즉시 선결제’ 습관을 들여 과소비를 막고 청구서 부담을 줄이세요. 둘째, ‘고정비만 신용카드로 결제’하고, 변동 지출은 체크카드를 활용해 지출을 통제하세요. 셋째, ‘리볼빙은 무조건 금지’입니다. 연 20%에 달하는 이자 폭탄을 피하기 위해, 자동 리볼빙 설정 여부를 지금 바로 확인하고 해지하세요. 실적 채우려고 불필요한 지출을 하거나 현금 서비스 및 카드론 이용도 절대 금물입니다. 이 세 가지 원칙만 지킨다면, 당신은 카드사의 호구에서 벗어나 진정한 금융 지혜를 가진 체리피커가 될 수 있습니다.