1. 40대 재정, 착각이 아닌 현실

연봉은 올랐는데 왜 살림은 더 팍팍해질까요? 40대가 되면 돈을 못 버는 것이 아니라, 벌어도 빠져나가는 구조에 갇히게 됩니다. 자녀 교육비, 주택담보대출 원금 상환, 부모님 부양까지, 40대는 ‘지출 폭탄’이 동시다발적으로 터지는 시기이기 때문이죠. 오늘, 40대 재정이 무너지는 숨겨진 원인을 파헤치고, 지금 당장 막아야 할 재정 구멍들을 함께 찾아보겠습니다.

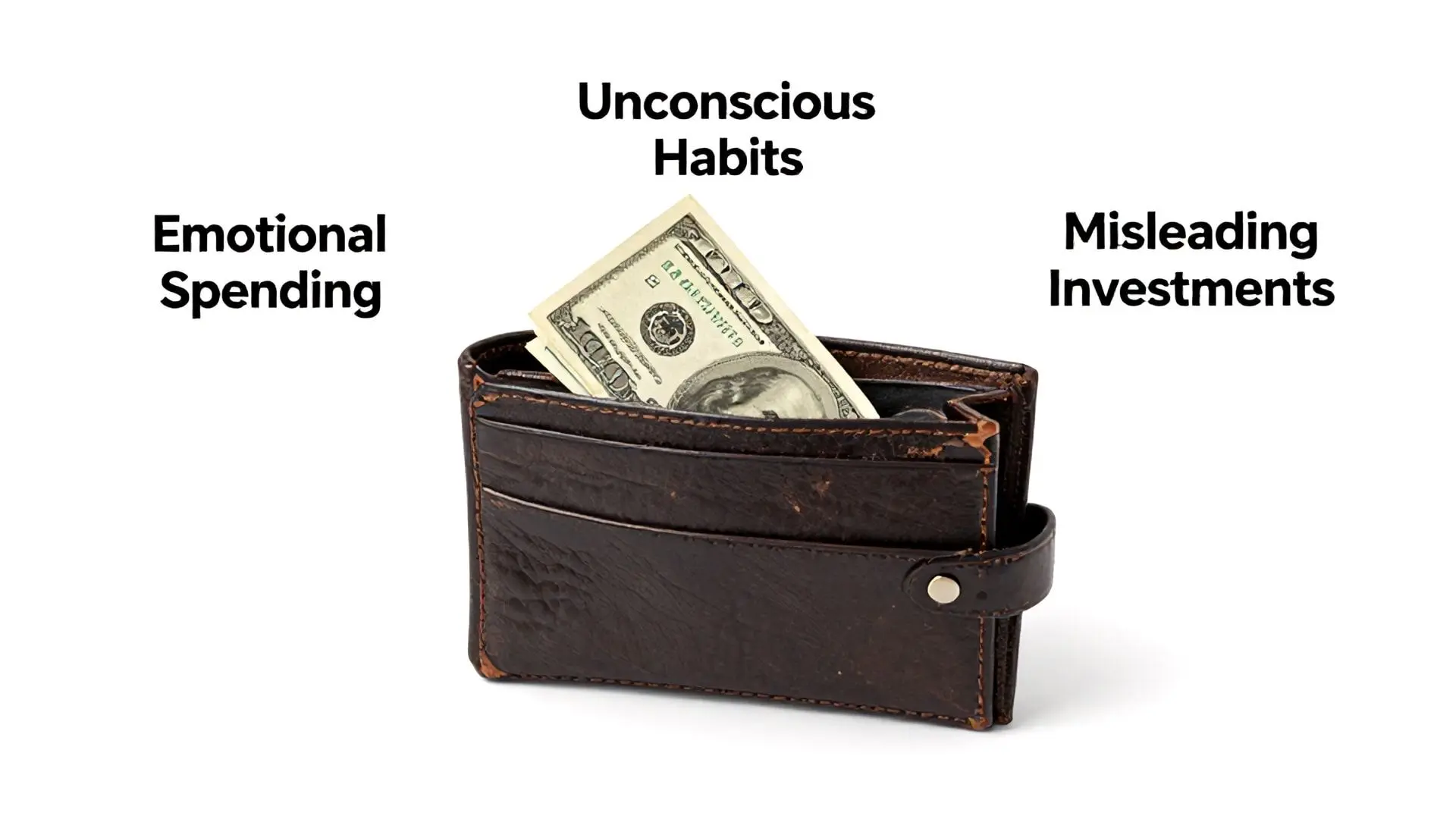

2. 당신의 통장을 갉아먹는 세 가지 습관

혹시 스트레스 받을 때 지갑이 쉽게 열리거나, 카드 명세서에 ‘이걸 내가 썼나?’ 싶은 항목이 많으신가요? 40대 재정을 위협하는 주범은 바로 ‘감정 지출’, ‘무의식적 카드 습관’, 그리고 ‘심리적 안정용 금융 상품’입니다. 감정 지출은 매달 찾아오는 스트레스처럼 반복되어 연간 수백만 원을 갉아먹고, 무의식적인 커피 한 잔이 한 달이면 십만 원이 넘는 습관이 됩니다. 더 큰 문제는, 이자율 3.5%짜리 적금처럼 실질적으로 손해 보는 금융 상품에 ‘뭔가 하고 있다’는 착각에 빠져 세월을 보낸다는 점입니다.

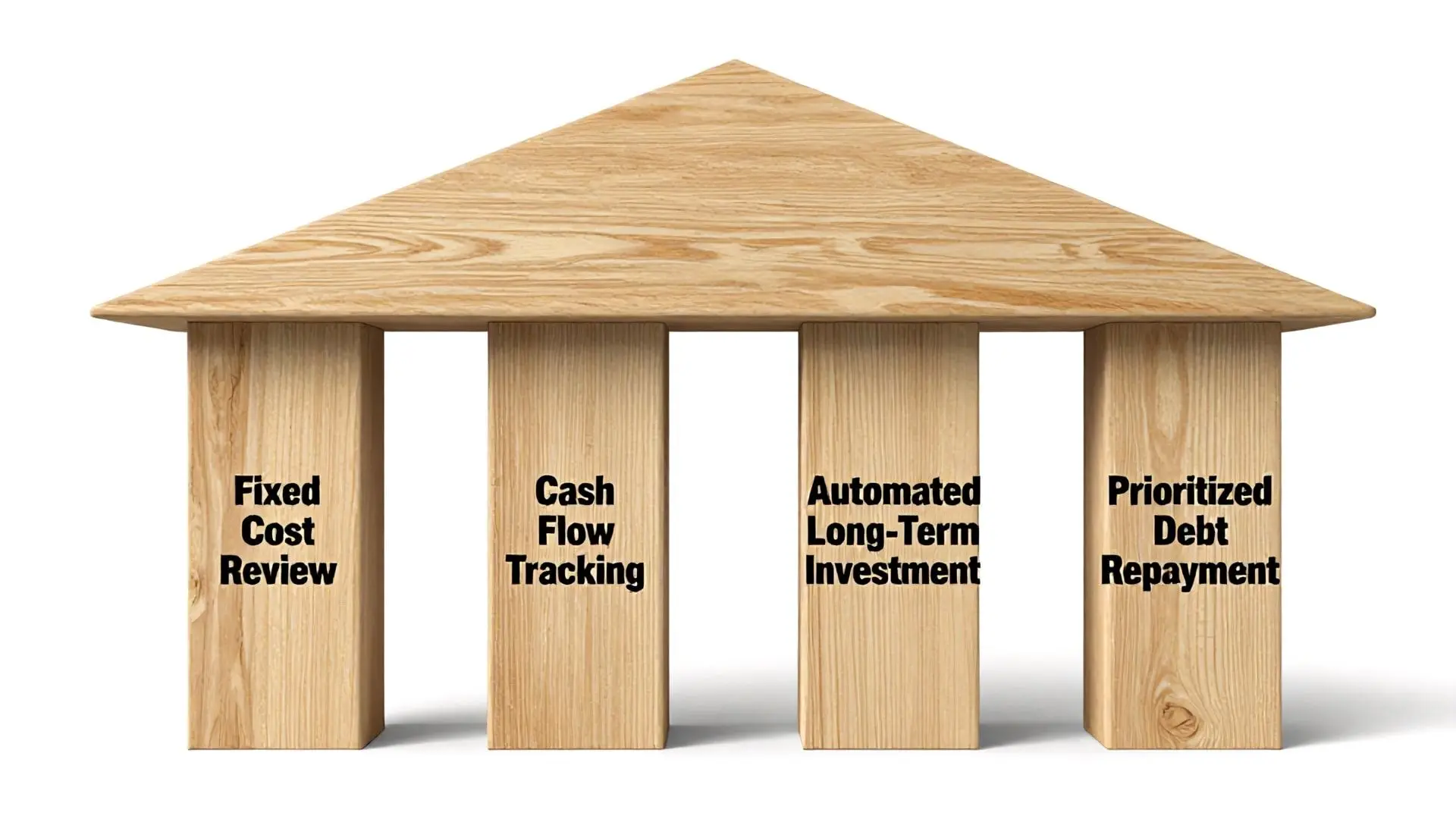

3. 튼튼한 재정 기초 체력, 4단계 빌드업

기초 체력 없이 100kg 바벨을 들면 다치듯, 재정 관리도 기본기가 중요합니다. 첫째, **고정비를 손보세요.** 특히 10년 넘은 보험 상품은 꼭 재점검해야 합니다. 둘째, **현금 흐름을 정확히 파악하세요.** 수입의 최소 20%는 남아야 건강한 재정입니다. 셋째, **장기 투자를 자동화하세요.** 코덱스 200, 타이거 미국 S&P 500 ETF처럼 시장 전체에 투자하며 복리의 마법을 경험하세요. 마지막으로, **부채 상환 순서를 정해 금리 높은 빚부터 갚아나가세요.** 이 네 가지 기둥이 튼튼해야 투자의 지붕을 안전하게 올릴 수 있습니다.

4. ‘여기까지 왔는데’라는 치명적인 덫, 그리고 자녀의 미래

많은 분들이 ‘여기까지 왔는데’라는 생각에 손실 중인 종신보험이나 물려있는 주식을 해지하지 못합니다. 하지만 800만 원 손실이 아까워 22만 원씩 11년 더 납입할 경우, 미국 주식에 투자했다면 벌 수 있었을 1600만 원의 기회를 포기하는 것과 같습니다. 잘못된 곳에서 과감히 발 빼는 용기가 필요해요. 또한, 40대의 돈 습관은 자녀에게 고스란히 흡수됩니다. 부모의 재정 태도가 자녀의 30년 뒤 지갑을 결정한다는 것을 잊지 마세요. 지금, 통장을 펼치고 새는 구멍을 막을 마지막 황금 시간을 활용하세요!