서론

최근 원화 약세는 단순한 경제 현상이 아닙니다. 미국 재무장관의 한 마디가 시장을 뒤흔들었고, 그 뒤에는 510조 원의 거대한 ‘청구서’가 숨어 있습니다. 이 글에서는 베센트 장관 발언의 진짜 의도, 한국은행의 딜레마, 그리고 정부가 말하는 ‘강한 펀더멘탈’의 실체를 숫자로 확인하며 우리 경제의 현재와 미래를 함께 고민해보고자 합니다.

1. 베센트 발언의 숨겨진 진실: 510조 원의 청구서

환율은 원화와 달러 가치 비교 저울입니다. 현재 1달러에 1474원, 작년엔 1347원이었죠. 원화 가치 하락은 달러 매수 수요 증가 때문입니다. 베센트 미 재무장관의 ‘한국 경제 강한데 왜 원화 약하냐’는 발언은 단순 칭찬이 아닙니다. 한국은 2025년까지 미국에 3500억 달러(약 510조 원)를 투자하기로 약속했습니다. 환율이 높으면 기업들이 미국 공장 건설 시 필요한 원화가 크게 늘어납니다. 510조 원 규모 투자는 환율 변동에 따라 최대 105조 원의 추가 비용이 발생할 수 있습니다. 베센트 장관은 ‘환율 핑계 대지 말고 약속한 돈 제때 가져와 미국 일자리 만들라’는 압박을 가한 것입니다.

2. 한국은행의 딜레마: 금리 인상도, 인하도 어려운 이유

환율을 낮추는 가장 확실한 방법은 금리 인상으로 외국인 자본 유입을 유도하는 것입니다. 그러나 한국은행은 금리를 올리지 못합니다. 한국 금리 2.5%는 미국 3.5\~3.75%보다 낮아 자본이 해외로 빠져나가는 상황입니다. 금리 인상 불가 이유는 1968조 원에 달하는 ‘가계 부채’ 때문입니다. 금리 1% 인상 시 연간 20조 원의 이자 부담이 추가되어 영끌족 파산 및 부동산 시장 붕괴를 초래할 수 있습니다. 한국은행은 금리를 올리지도, 내리지도 못하는 ‘정책 마비’ 상태입니다.

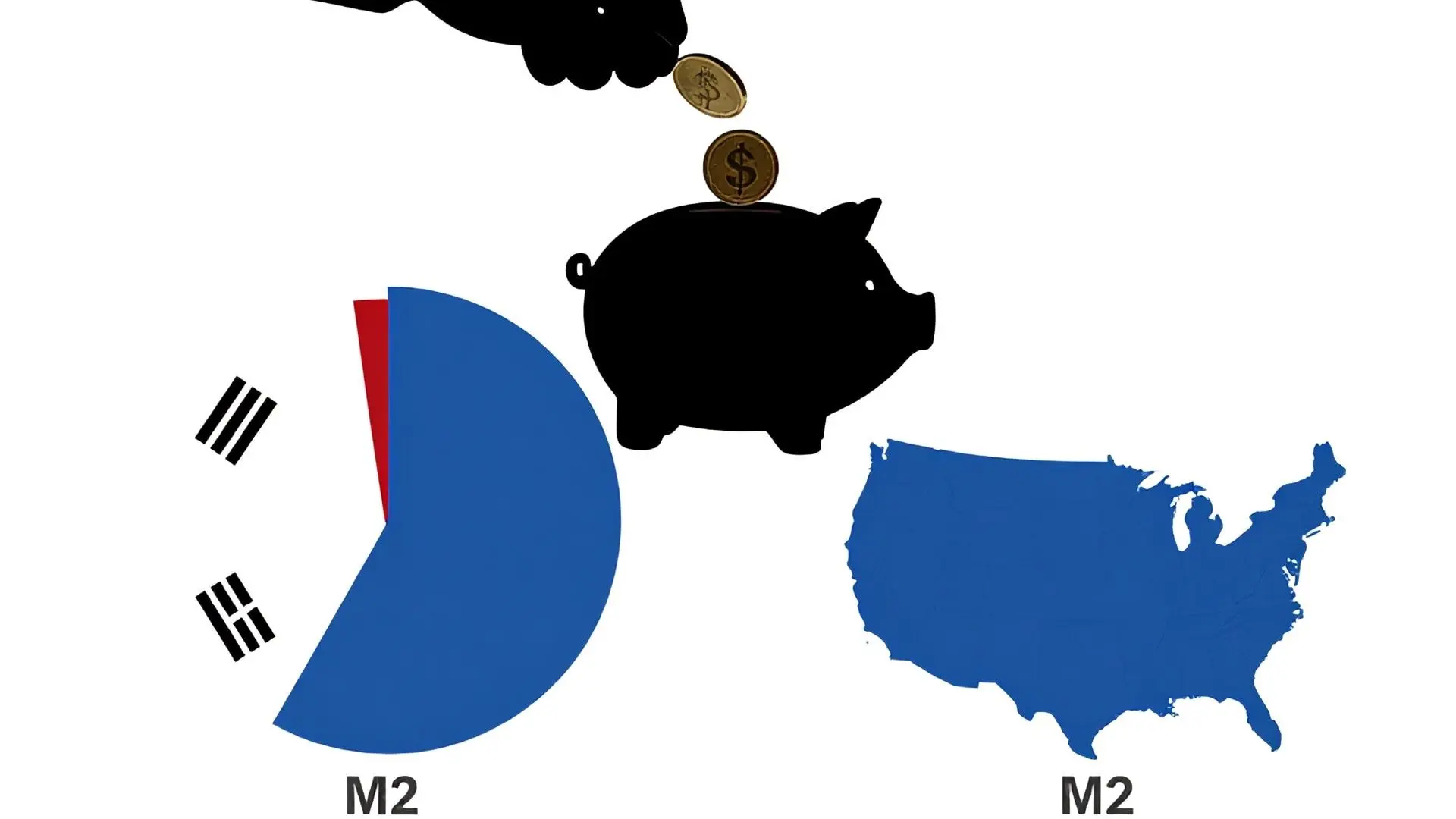

3. 숫자로 본 한국 경제 펀더멘탈: 감춰진 진실

정부는 ‘강한 펀더멘탈’을 주장하지만, 숫자는 다릅니다. 한국의 GDP 대비 M2(시중 통화량) 비율은 159%로, 미국(72%)의 두 배가 넘습니다. 이는 경제 규모 대비 돈이 과도하게 풀려 원화 가치를 떨어뜨린다는 의미입니다. 코로나 시기 풀린 재난지원금 등이 회수되지 않은 결과입니다. 정부는 미국에 통화스와프를 요청했으나 거부당했습니다. 결국 국민 노후 자금인 ‘국민연금’에 환헤지 비율 조정을 압박하며 환율 방어를 시도 중입니다. 이는 국민연금 수익률 의무에 반하는 ‘배임 행위’로 비판받을 수 있습니다. 베센트 발언은 ‘통화스와프는 없으니 알아서 환율 잡고 약속한 돈 가져와라’는 냉혹한 경고인 셈입니다.

4. 현명한 대응 전략: 위기 신호 감지 및 개인 투자자의 선택

베센트 장관 발언은 ‘경제 체질 개선과 약속한 투자 이행’을 촉구하는 경고장입니다. 우리는 객관적 분석과 현명한 대응이 필요합니다. 세 가지 지표에 주목하세요. 첫째, 원달러 환율 1500원 돌파 시 달러 자산 일부 보유 고려. 둘째, 한미 금리 역전 폭 1.5%포인트 이상 시 안전 자산 비중 확대. 셋째, 가계 부채 증가율 분기당 30조 원 이상 급증 시 변동 금리 대출 고정 금리 전환 검토. 구호뿐인 ‘강한 펀더멘탈’이 아닌, 법인세 인하, 규제 철폐, 노동 유연성 확보, 재정 건전성 회복 등 뼈를 깎는 구조 개혁만이 강한 원화를 만드는 길입니다.