노후 준비, 막막하게만 느껴지셨나요?

안녕하세요, 여러분! 행복한 노후를 꿈꾸지만, 복잡하게만 느껴지는 연금 제도 때문에 한숨 쉬었던 경험, 다들 있으실 거예요. 하지만 걱정하지 마세요! 오늘은 우리나라의 든든한 연금 시스템을 쉽고 친절하게 파헤쳐 보려 합니다. 우리가 살아갈 미래를 위한 필수적인 정보를 함께 알아보고, 어떻게 하면 더욱 여유로운 노후를 설계할 수 있을지 그 해답을 찾아볼까요? 지금부터 저와 함께 연금의 세계로 떠나봅시다!

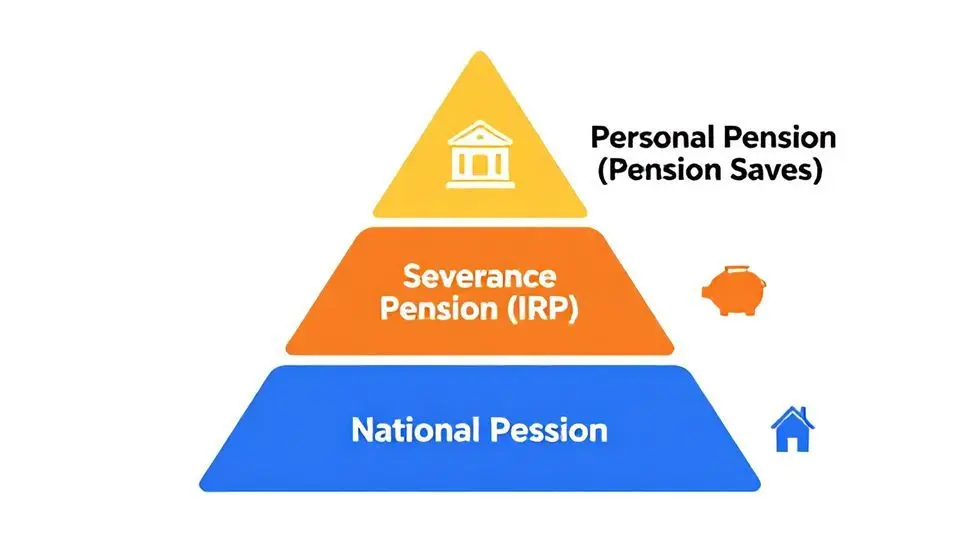

든든한 노후를 위한 3층 연금 피라미드 완벽 해부!

우리나라의 연금 시스템은 마치 튼튼한 3층 피라미드와 같아요. 가장 아래 1층은 국가가 책임지는 ‘국민연금’과 ‘공무원연금’ 같은 공적 연금으로, 최소한의 생활을 보장해 줍니다. 2층은 직장에서 퇴사할 때 받는 ‘퇴직연금’인데요, 여기에 IRP(개인형 퇴직연금) 같은 친구들이 포함되어 적당한 생활 수준을 유지하도록 돕죠. 마지막 3층은 우리가 직접 준비하는 ‘개인연금’이에요. 연금저축신탁, 연금저축보험, 연금저축펀드 등을 통틀어 ‘연금저축’이라고 부르는데, 이 3층까지 잘 준비되어 있다면 비로소 여유로운 노후 생활을 기대할 수 있답니다. 각 층이 유기적으로 연결되어 우리의 노후를 든든하게 받쳐주는 구조라고 이해하시면 돼요.

직장인을 위한 필수 노후 대비책: IRP와 연금저축펀드

특히 직장인 분들이라면 ‘IRP’라는 이름을 퇴사할 때 많이 접해보셨을 거예요. 과거에는 퇴직금을 일시불로 받아 목돈이 생기면 주택 마련 등으로 쉽게 써버리는 경우가 많았죠. 하지만 이제는 퇴직금을 IRP 계좌로 받게끔 하여, 만 55세까지 해지하지 않고 유지하면 파격적인 세금 혜택을 제공하고 있습니다. 또한 3층 개인연금 중에서는 ‘연금저축펀드’가 요즘 많은 분께 주목받고 있어요. 이 역시 만 55세 이후 연금으로 수령 시 다양한 세제 혜택을 받을 수 있는 매력적인 계좌입니다. 많은 분이 IRP와 연금저축펀드를 함께 활용하여 더욱 스마트하게 노후를 준비하고 계시답니다. 여러분도 이 두 가지를 통해 미래를 위한 든든한 발판을 마련해 보세요!