✅ 국민 연금 개혁, 이게 진짜 개혁일까?

국민 연금 개혁이 2025년에 통과되었지만, 2026년 현재 우리가 직면한 현실은 여전히 녹록지 않습니다. 정부 재정 전망에 따르면 기금 소진 시점이 2055년에서 2064년으로 8년 늦춰졌지만, 이는 보험료 인상이라는 부담을 젊은 세대에 전가한 결과입니다. 🧐 월급에서 걷어가는 보험료가 2026년 9.5%에서 2033년 13%까지 단계적으로 오르는데, 정작 돌려받는 혜택은 체감하기 어려울 정도로 미미합니다. 이 구조는 결국 세금과 다를 바 없지만, ‘나중에 돌려준다’는 명목만 달라 있을 뿐입니다.

💡 국민 연금이 강제로 내야 하는 진짜 이유

국민 연금은 왜 강제로 내야 할까요? 이 질문은 많은 직장인이 가진 근본적인 의문입니다. 🤔 국가가 강제로 걷는 이유는 사람들이 자발적으로 노후 대비를 하지 않기 때문입니다. 당장의 생계비, 주거비, 교육비에 쓸 곳이 많아 노후는 늘 미뤄지기 마련이죠. 국민 연금은 순수 저축과 다르게 세대 간 계약 구조로 운영됩니다. 지금 일하는 세대가 은퇴한 세대를 부양하는 방식이에요. 이 시스템은 개인의 의지에 맡기면 대부분 실패하게 된다는 현실을 반영한 합리적 선택입니다.

📊 국민 연금의 장점과 치명적인 단점

국민 연금 시스템에는 분명한 장점이 존재합니다. 첫째, 국가가 법으로 지급을 보장합니다. 2025년 개혁을 통해 이 보장이 더욱 강화되었어요. ✨ 둘째, 물가 상승률을 반영해 연금액이 조정되기 때문에 인플레이션에 대비할 수 있습니다. 셋째, 직장인은 본인이 내는 금액만큼 회사가 동일하게 부담합니다. 하지만 치명적인 단점도 있습니다. 저출산과 고령화로 세대 간 계약이 무너지고 있고, 수익률이 개인 투자보다 낮을 수 있으며, 세대 간 불평등이 구조화되어 있습니다. 😟 특히 젊은 세대는 더 많이 내고 더 적게 받는 불리한 입장에 처해 있습니다.

⚠️ 연금 고갈의 진실과 세 가지 위기 시나리오

연금 기금이 고갈된다고 해서 연금이 완전히 사라지는 것은 아닙니다. 부과 방식으로 전환되어 운영될 것이에요. 🌪️ 그러나 진짜 문제는 세 가지 위기가 우리를 기다리고 있다는 점입니다. 첫째, 연금액이 급격히 줄어들어 생활유지가 어려워집니다. 둘째, 연금 수령 연령이 점점 늦춰져 65세에서 68세, 나아가 70세까지 올라갈 가능성이 있습니다. 이는 긴 소득 공백을 의미하죠. 셋째, 미래 세대가 짊어질 세금 폭탄입니다. 2050년이 되면 일하는 사람 100명이 노인 82명을 부양해야 하는 구조가 될 전망입니다.

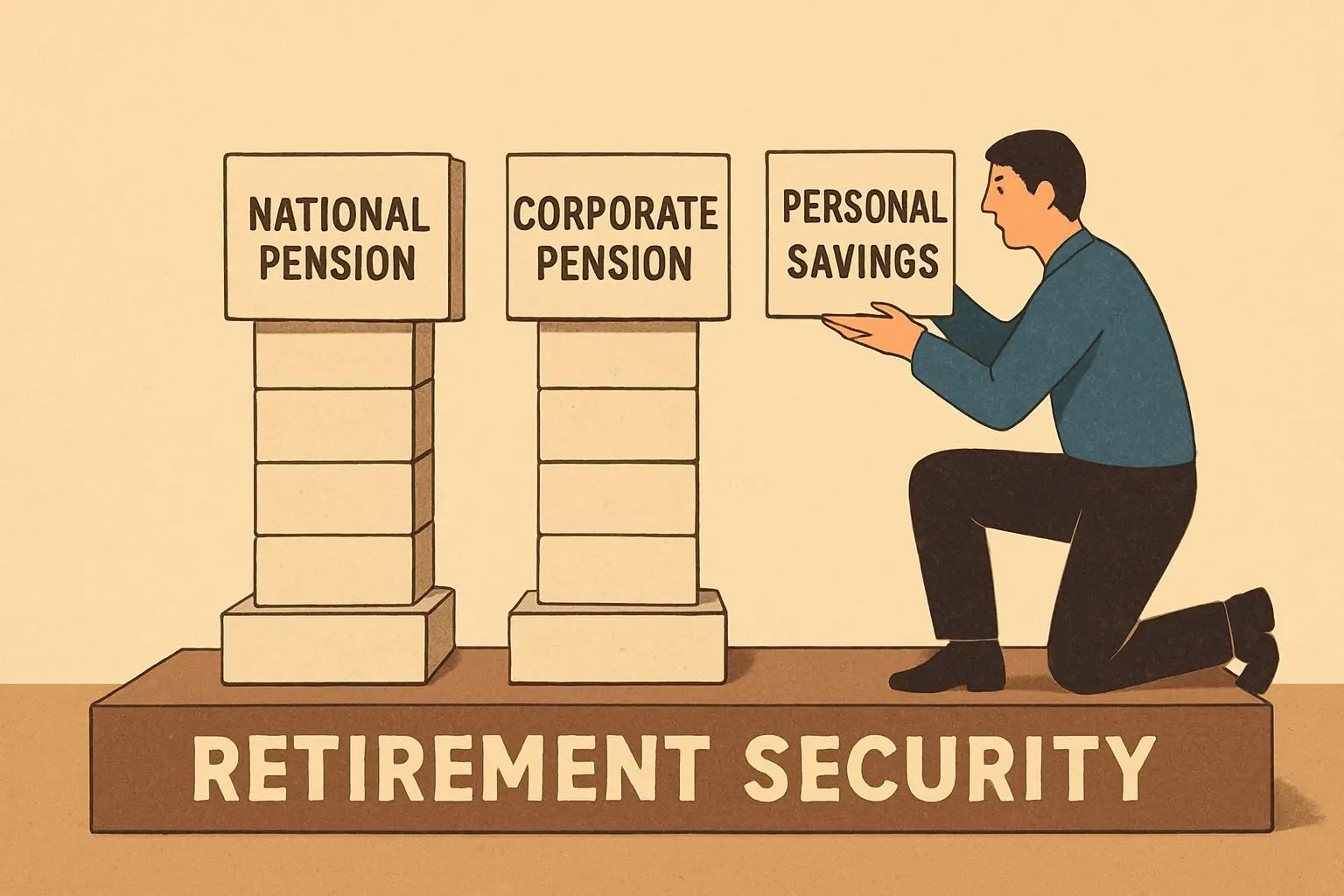

🚀 국민 연금에만 기대지 않는 현실적인 대응 전략

국민 연금 하나에 모든 것을 의지하는 것은 이제 위험한 선택이 되었습니다. 3층 노후 소득 구조를 단단히 구축해야 할 때입니다. 💪 첫째, 퇴직 연금(IRP)과 개인 연금을 적극 활용하세요. 세액 공제 혜택까지 받을 수 있는 좋은 수단입니다. 둘째, 은퇴 후 현금 흐름을 만드는 파이프라인을 설계하세요. 배당주, 채권, 월세 수익 등 안정적인 소득원을 다양화하는 것이 중요합니다. 셋째, 은퇴를 일의 종료가 아니라 새로운 시작으로 인식하세요. 전문성과 경험을 활용한 소규모 사업이나 컨설팅을 고려해보세요. 노후 준비는 언제 시작하느냐가 가장 중요합니다. 지금이 바로 최적의 시점입니다.