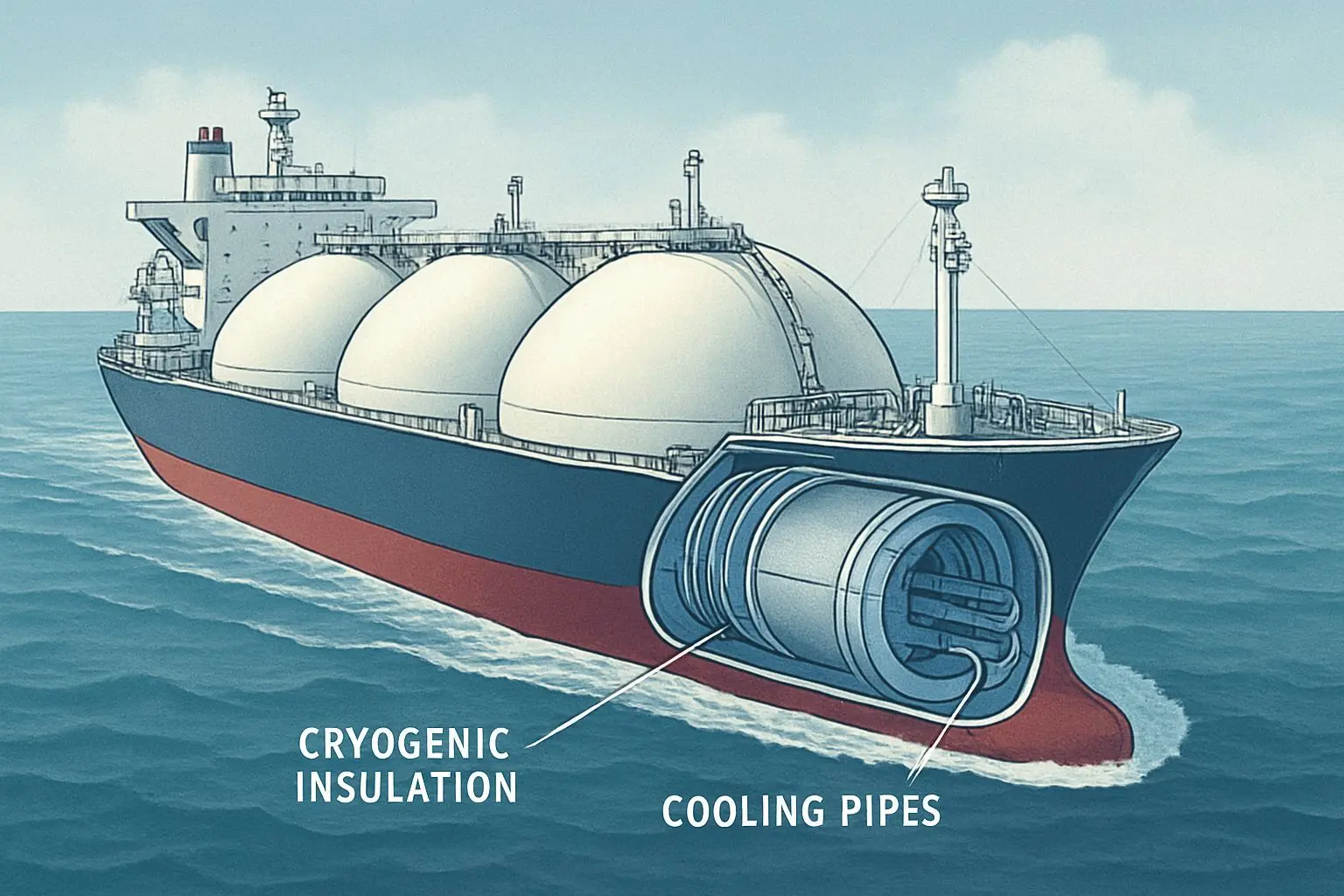

✅ LNG선 호황과 초저온 보냉제의 중요성

LNG선 수요가 급증하면서 조선 산업이 새로운 전성기를 맞이하고 있습니다. ✨ 러시아-우크라이나 전쟁 이후 유럽의 에너지 공급선 다변화로 LNG 선박에 대한 수요가 폭발적으로 증가했고, 이에 따라 조선 3사의 영업이익이 크게 상승했습니다. LNG를 운반하기 위해서는 영하 163도까지 냉각하여 액화시켜야 하는데, 이 과정에서 초저온 보냉제가 핵심 역할을 합니다. 온도 관리가 사고 방지와 선체 보호에 직결되기 때문에 고품질의 보냉제가 필수적이죠. 현재 이 시장은 동성화인텍과 한국카본이 양분하고 있는데, 기술 장벽과 양산 체제 구축의 어려움으로 신규 진입이 쉽지 않은 구조입니다.

📈 동성화인텍: 안정적인 내실 성장 모델

동성화인텍은 꾸준한 성장과 탄탄한 수익성 개선을 보여주는 모범생 같은 기업입니다. 💰 2022년 4,390억 원의 매출에서 2025년 3분기 누적 매출은 약 5,600억 원으로 성장했으며, 영업이익률도 4.5%에서 11.7%까지 상승했습니다. 이 회사는 영업활동으로 발생한 현금흐름을 활용해 부채를 꾸준히 상환하면서 재무 안정성을 높여왔습니다. 2025년 3분기 기준 부채비율은 100% 미만으로 안정적인 수준을 유지하고 있죠. ROE도 2022년 한 자릿수에서 2025년에는 20%를 웃돌며 자본 효율성이 크게 개선되었습니다. 이러한 점들이 동성화인텍이 안정적인 내실 성장 모델로 평가받는 이유입니다.

🚀 한국카본: 공격적 투자를 통한 도약

한국카본은 과감한 설비 투자로 규모 확장에 주력한 공격적인 성장 모델을 보여줍니다. 📊 2023년 원재료 가격 상승과 신규 설비 가동으로 일시적 손실을 기록했지만, 2024년에는 7,400억 원 매출로 반등에 성공했습니다. 특히 2025년 3분기에는 영업이익률이 13.5%를 기록하며 동성화인텍을 추월하는 놀라운 퍼포먼스를 보여주었습니다. 이는 고정비 레버리지 효과가 본격화되면서 수익성이 크게 개선된 결과입니다. 한국카본은 최근 3년간 1,500억 원 이상의 설비 투자를 단행했으며, 이로 인해 향후 생산 능력은 크게 향상될 전망입니다. 단기적인 고통을 견디며 미래를 위한 투자를 과감히 실행한 전략이 결실을 맺고 있는 셈이죠.

⚖️ 두 회사의 비교 분석

두 회사는 LNG 보냉제 시장을 양분하고 있지만, 성장 전략과 재무 구조에서 뚜렷한 차이를 보입니다. 🔍 규모 면에서는 한국카본이 더 크지만, 수익성 면에서는 최근 한국카본이 두 자릿수 이익률로 동성화인텍을 따라잡았습니다. 재무 구조를 보면 동성화인텍은 부채를 꾸준히 줄여가며 안정성을 높인 반면, 한국카본은 투자를 위해 부채를 증가시켰지만 여전히 85% 수준으로 건강한 상태를 유지하고 있습니다. 현금흐름 패턴도 다르게 나타나는데, 동성화인텍은 전형적인 모범생 스타일로 영업현금흐름으로 부채를 상환하는 반면, 한국카본은 수주 증가에 따른 선수금 유입으로 풍부한 현금을 확보하고 있습니다.

💡 투자 관점에서의 리스크와 전망

두 회사 모두 LNG 선박 호황의 직접적인 수혜를 받고 있지만, 투자자로서는 사이클 리스크를 고려해야 합니다. 📌 조선 산업은 항상 호황과 불황의 주기를 반복하기 때문에 현재의 좋은 실적이 영원히 지속되지는 않을 것입니다. 그러나 다행인 점은 두 회사 모두 호황기에 충분한 현금을 비축하며 재무 구조를 탄탄하게 다지고 있다는 것입니다. 이는 다음 불황기에도 생존할 수 있는 체력을 키우는 중요한 전략이죠. 향후 몇 년간은 LNG 수요가 지속될 전망이어서 두 회사의 매출과 이익은 안정적일 것으로 예상됩니다. 하지만 장기적으로는 매출 증가율, 현금흐름 방향, 부채비율 등을 종합적으로 평가하는 지혜가 필요합니다.