📈 월급은 올랐는데 왜 삶은 더 팍팍할까? 고정비의 함정 파헤치기!

분명 월급은 올랐는데 왜 우리의 삶은 더 힘들어지기만 할까요? 🤯 통계청과 한국은행이 발표한 2026년 가계 금융 복지 조사 결과는 참으로 아이러니합니다. 기준 가구 평균 소득이 1년 전보다 6.3%나 뛰었지만, 왜 우리는 여전히 팍팍한 현실을 마주하고 있을까요? 이는 결코 여러분의 잘못이 아닙니다. 화려한 통계 숫자가 숨기고 있는 ‘고정비의 함정’이라는 반쪽짜리 진실 때문입니다. 오늘은 그 숨겨진 절반의 이야기를 통해 우리의 통장에서 매달 기계적으로 빠져나가는 ‘고정비’의 실체를 낱낱이 파헤쳐 보겠습니다.

💡 고정비, 우리 삶의 욕조를 비우는 구멍들!

머릿속에 욕조 하나를 그려보세요. 수도꼭지에서 흘러나오는 물은 여러분의 소득이지만, 욕조 바닥에는 구멍이 있습니다. 처음에는 작던 구멍이 대출 이자, 보험료, 교육비, 그리고 숨만 쉬어도 나가는 구독 서비스까지 😨 네다섯 개로 무섭게 늘어난 상황입니다. 아무리 맑은 물을 틀어도 밑천이 빠지는 구멍이 더 크다면 욕조는 결코 채워질 수 없겠죠. 월급이 늘어나는 속도를 고정비 팽창 속도가 압도해 버리면서, 진짜 내 돈은 흔적도 없이 사라지고 마는 것입니다. 이것이 겉으로는 멀쩡해 보이는 수많은 가정이 무너지는 진짜 이유입니다.

🔍 숫자가 말하는 중산층? 체감 현실은 왜 다를까?

과연 중산층의 기준은 무엇일까요? 대부분 소득을 먼저 떠올립니다. OECD 기준으로는 중위 소득의 75%에서 200% 사이를 중산층으로 보죠. 하지만 2023년 기준, 월 500만원을 버는 가정도 통계상으로는 훌륭한 중산층이지만, 한 설문조사에서는 이 기준에 속하는 사람 중 45.6%가 자신은 중산층이 아니라고 부인했습니다. 🤯 이 거대한 괴리는 바로 매달 우리 목을 조르는 ‘고정비’에서 시작됩니다. 진정한 중산층은 단순히 돈을 많이 버는 사람이 아닙니다. 뼈 빠지게 벌어들인 돈에서 고정비를 다 떼어내고도 삶의 선택권을 줄 수 있는 사람입니다. 가족 여행, 갑작스러운 병원비 앞에서도 당황하지 않는 삶. 그것이 진정한 중산층의 조건이죠.

📌 우리의 숨통을 조이는 4대 고정비 구멍 집중 해부!

이제 우리의 욕조 바닥에 뚫린 구멍들의 실체를 낱낱이 파헤쳐 보겠습니다. 첫째, 가장 무겁고 잔인한 구멍은 바로 ‘대출 이자’입니다. 💸 2026년 가계 금융 복지 조사에 따르면 금융 부채를 보유한 가구의 평균 부채액은 약 1억 2천만 원에 달합니다. 5%대 금리만 적용해도 매달 40\~50만원이 이자로 증발합니다. 둘째, 아주 작지만 치명적인 ‘구독 서비스’입니다. 서울시가 2026년에 발표한 구독 경제 실태 조사를 보면 이용자의 95.9%가 하나 이상의 서비스를 구독 중이며, 월평균 4만원을 지출합니다. 하지만 실제 체감 비용은 훨씬 높고, 스트리밍 인플레이션으로 구동료는 계속 오르고 있죠. 📈 셋째, 부모의 죄책감을 먹고 자라는 ‘교육비’입니다. 통계청은 월평균 교육 지출을 21만원으로 집계하지만, 학년기 자녀를 둔 가정의 현실은 아이 한 명당 50\~80만원, 둘이면 100만원이 훌쩍 넘는 경우가 많습니다. 내 아이만 뒤쳐질까 봐 드는 ‘사회 비교 불안’이 주된 원인입니다. 넷째, 공포 마케팅이 만든 허상 ‘보험료’입니다. 대한민국 국민들의 높은 보험 가입률 뒤에는 ‘손실 회피’라는 심리적 본성이 숨어 있습니다. 필요 없는 중복 특약이나 껍데기 상품이 매달 수십만 원의 피 같은 돈을 갉아먹고 있죠. 😵

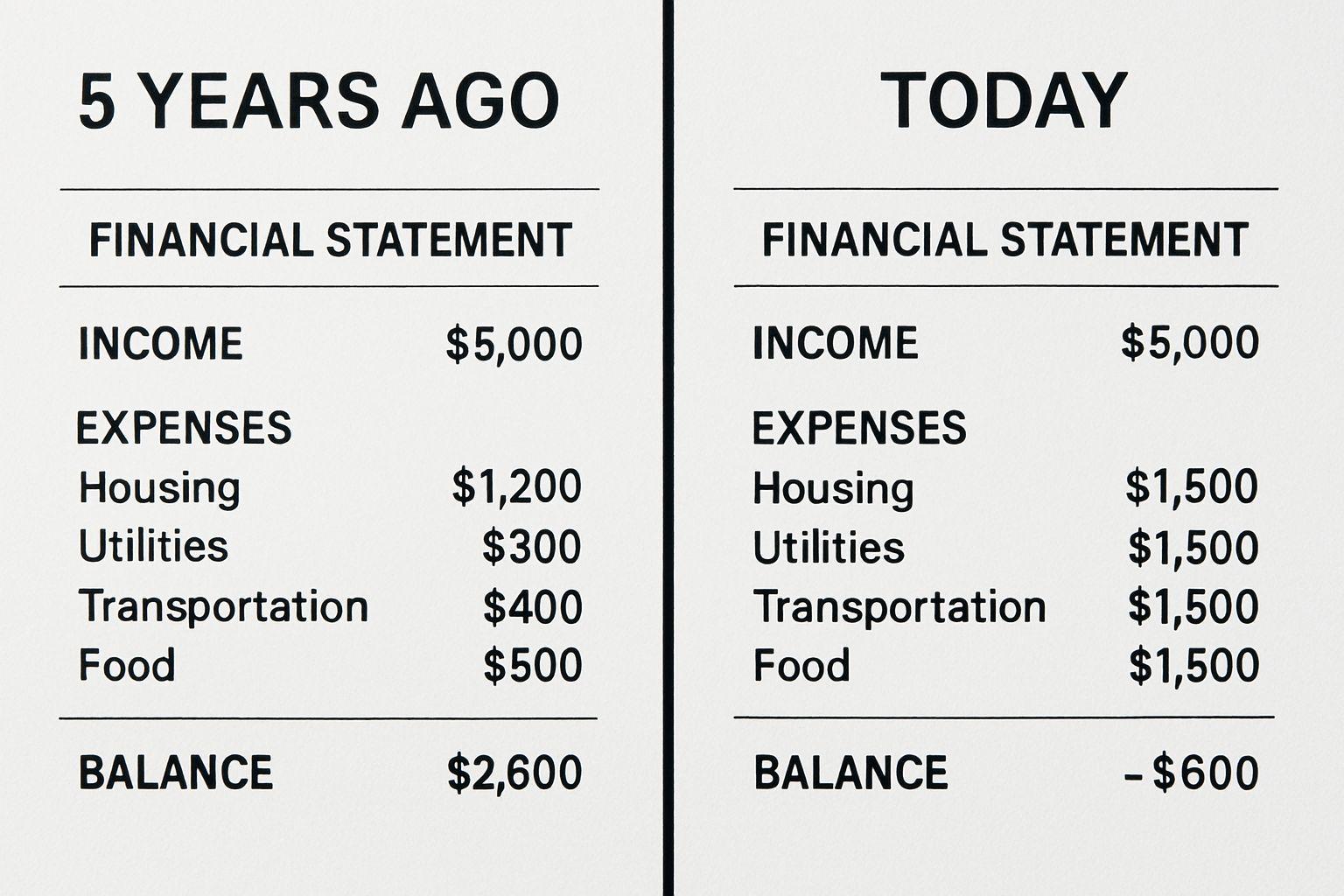

⚙️ 고정비 괴물, 5년간 우리 삶을 어떻게 잠식했나?

평범한 외벌이 4인 가정을 예로 들어보겠습니다. 월 실수령액 420만원 중 주거비 100만원, 대출이자 60만원, 교육비 100만원, 보험료 50만원, 통신비 15만원, 구독 서비스 5만원. 이렇게 숨만 쉬고 살았을 뿐인데 매달 무조건 330만원이 증발합니다. 남는 돈은 고작 90만원. 😩 5년 전과 비교하면 고정비는 192만원에서 330만원으로 140만원 가까이 폭증했지만, 소득은 고작 70만원 올랐을 뿐입니다. 물가 상승과 고정비 팽창이 월급 인상의 가치를 통째로 삼켜 버린 것이죠. 이제 필요한 것은 막연한 절약 다짐이 아닌, 판을 뒤엎는 ‘가계 구조 조정’입니다. 기업이 생사의 기로에서 비효율을 쳐내듯, 우리 가계의 썩어빠진 고정비 구조를 수술대 위에 올리고 냉정하게 뜯어고쳐야 합니다. 🔪

✅ 내 통장의 주도권 되찾기! 고정비 구조 조정 5단계

무너지는 중산층을 재건하는 가장 확실한 정답, 바로 ‘고정비 구조 조정’ 5단계입니다! 1. **고정비의 민낯 마주하기**: 은행/카드 앱을 열어 최근 3개월간 자동 이체, 자동 결제 내역을 모두 적어보세요. 내 돈이 어디로 새고 있는지 직시하는 것이 시작입니다. 📝 2. **대출 구조 점검**: 모든 대출의 이름, 금리, 잔액, 만기일을 확인하고 금리가 가장 높은 악성 대출부터 쳐내세요. 대환 대출 가능성을 끈질기게 파고들어 이자를 줄이는 것이 핵심입니다. 3. **구독 서비스 다이어트**: 스마트폰 설정에서 구독 목록을 열고 지난 한 달간 한 번이라도 제대로 쓴 서비스와 방치된 서비스를 냉정하게 갈라내십시오. 안 쓰는 것은 오늘 당장 해지하세요! 📱 4. **교육비 선택과 집중**: 아이가 뺑뺑이 도는 학원들을 평가해 진짜 효과 있는 곳에만 집중하고, 남들 다 가니까 불안해서 보내는 곳은 과감히 정리하세요. 학원 가방 개수가 좋은 교육을 증명하지 않습니다. 📚 5. **보험 리모델링**: 불필요한 중복 특약이나 보장이 줄어드는 껍데기 상품은 과감히 덜어내세요. 공포 마케팅에 휩쓸려 가입한 건 아닌지 점검하고, 매몰 비용에 대한 미련을 버려야 내일의 현금 흐름이 살아납니다. 🛡️

✅ 핵심 요약 Q&A

Q: 월급이 올랐는데도 삶이 팍팍한 이유는 무엇인가요? A: 소득 증가보다 대출 이자, 구독 서비스, 교육비, 보험료 등 ‘고정비’의 팽창 속도가 훨씬 빨라 실제 가처분 소득이 줄어들었기 때문입니다. Q: 중산층의 진짜 기준은 무엇인가요? A: 단순히 소득이 높은 것이 아니라, 벌어들인 돈에서 고정비를 제외하고도 삶의 선택권을 가질 수 있는 경제적 여유를 말합니다. Q: 고정비의 대표적인 구멍들은 무엇인가요? A: 대출 이자, 불필요한 구독 서비스, 과도한 교육비, 그리고 불필요한 보험료가 대표적입니다. Q: 고정비 문제를 해결하기 위한 구체적인 방법은 무엇인가요? A: 5단계 가계 구조 조정을 통해 고정비 내역을 확인하고, 악성 대출 정리, 구독 서비스 해지, 교육비 및 보험 리모델링을 통해 주도권을 되찾아야 합니다. Q: 고정비 관리가 왜 중요한가요? A: 개인의 의지와 상관없이 빠져나가는 고정비를 통제해야만 내 삶의 경제적 주도권을 되찾고 진정한 여유를 만들 수 있습니다. 💰