{"prompt":"A visual representation of a towering pile of money with a small house on top, symbolizing household debt and real estate, against a backdrop of a modern city skyline.","originalPrompt":"A visual representation of a towering pile of money with a small house on top, symbolizing household debt and real estate, against a backdrop of a modern city skyline.","width":960,"height":540,"seed":42,"model":"grok-imagine","enhance":true,"negative_prompt":"undefined","nofeed":false,"safe":false,"quality":"medium","image":[],"transparent":false,"audio":false,"isMature":false,"isChild":false,"trackingData":{"actualModel":"grok-imagine","usage":{"completionImageTokens":1}}}

✨ 대한민국 가계부채, 2026년 현주소는?

여러분, 우리 대한민국의 가계부채는 2026년에도 여전히 뜨거운 감자입니다. 지난 2025년 4분기 기준으로 1978조 원을 기록하며 사상 최고치를 경신했고, 2000조 원 돌파가 코앞으로 다가왔다는 소식은 모두를 긴장시키고 있어요. 😨 특히 GDP 대비 가계부채 비율이 89%에 달한다는 점은 심각성을 더합니다. 여기에 한국 특유의 전세 보증금까지 포함하면 무려 145%까지 치솟아 세계 1위 수준이라는 분석도 나오고 있어 걱정이에요.

📈 세계 속 가계부채: 한국은 몇 위?

국제결제은행(BIS) 공식 데이터에 따르면, 2026년 현재 우리 대한민국의 GDP 대비 가계부채 비율은 OECD 31개국 중 당당히 6위입니다. 📊 스위스(125%)가 1위이며, 호주, 캐나다, 네덜란드, 뉴질랜드 등이 그 뒤를 잇고 있어요. 이처럼 가계부채가 많은 국가들은 공통적으로 부동산 가격이 매우 높은 특징을 보입니다. 우리나라도 여기에 속하는 것이죠.

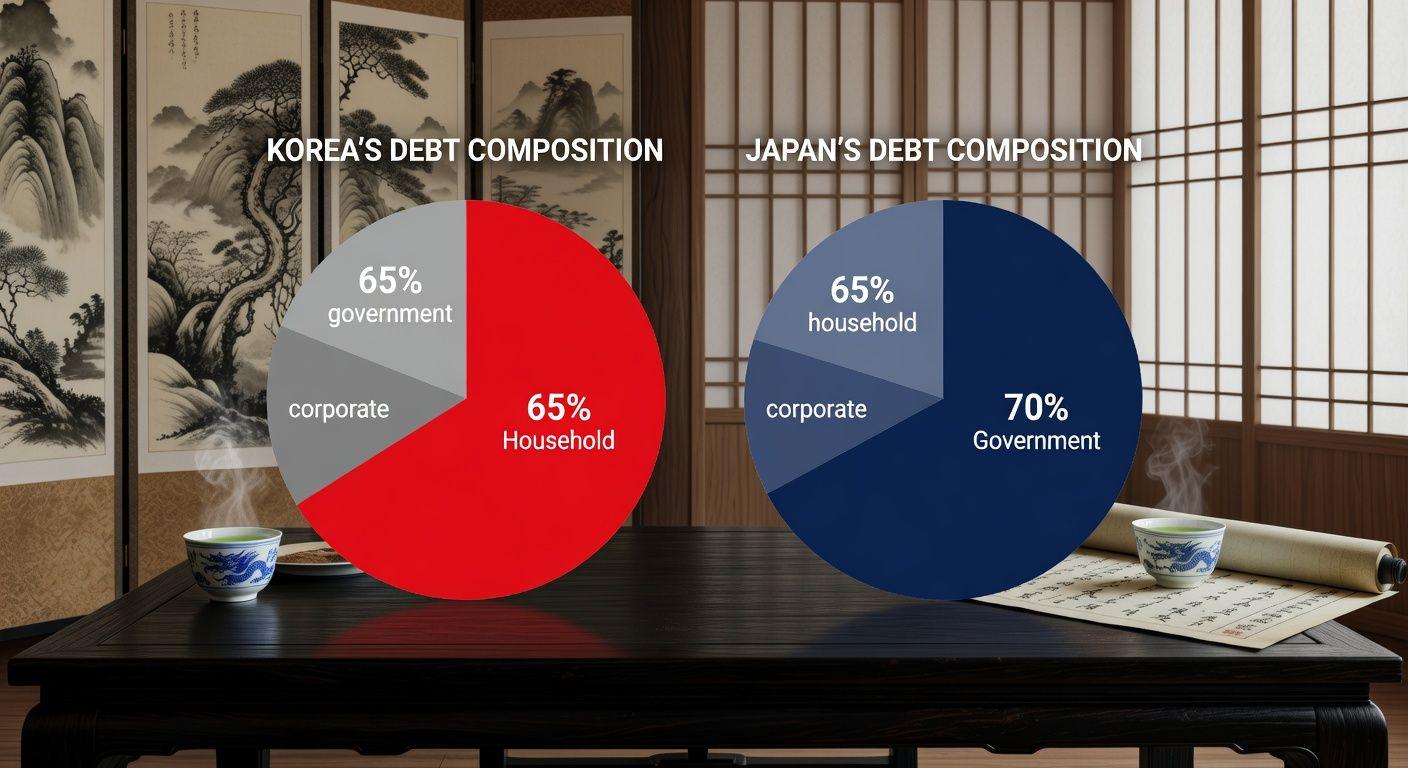

🔍 한국과 일본, 부채의 구조는 정반대! 왜?

가계부채만 놓고 보면 한국(89%)이 일본(60%)보다 훨씬 높습니다. 하지만 전체적인 그림을 보면 이야기는 달라져요. ⚖️ 가계, 기업, 정부 부채를 모두 합친 총 부채 비율은 일본이 GDP 대비 372%로 압도적이며, 한국은 249% 수준입니다. 이 큰 차이는 바로 정부 부채에서 기인해요. 일본의 정부 부채는 GDP 대비 199%에 달하는 반면, 한국은 49%에 불과합니다. 같은 동아시아 국가지만 부채 구조가 완전히 정반대인 것이 흥미롭죠.

⚙️ 부채 유형별 위기 시나리오: 한국은 ‘갑자기’, 일본은 ‘천천히’?

부채의 위기가 터지는 속도는 부채의 주체에 따라 크게 달라집니다. 가계부채 위기는 금리 인상과 함께 갑작스럽게 찾아오는 경향이 있어요. 중앙은행이 금리를 올리면 수많은 가구의 이자 부담이 동시에 늘어나고, 이는 소비 위축, 부동산 가격 하락, 경기 침체로 이어지는 눈사태 같은 위기를 초래할 수 있습니다. 📉 반면, 일본처럼 정부 부채가 많은 국가의 위기는 고령화와 사회 보장비 증가 등으로 인해 수십 년에 걸쳐 서서히 진행됩니다. 일본은 세금으로 국민 전체가 부담을 나누는 형태이고, 한국은 이자라는 형태로 빚진 개인이 직접 감당해야 하는 것이 큰 차이예요.

📌 한국 가계부채의 치명적인 특징: 부동산 쏠림과 소비 위축

지난 10년간 한국의 GDP 대비 가계부채 비율은 13.8%p나 증가했습니다. 😮 통상적으로 가계부채가 늘면 소비도 함께 늘어나기 마련인데, 한국은 예외적으로 GDP 대비 민간 소비 비중이 오히려 1.3%p 줄어드는 현상을 보였습니다. 이는 빚이 소비로 이어지지 않고 대부분 부동산 가격 상승에 기여했다는 뜻입니다. 한국 가계 자산의 약 70% 이상이 부동산에 묶여 있으며, 이처럼 부동산에 자산이 집중되어 있다는 점과 전세 제도가 국제 통계에 잡히지 않는다는 점이 한국 가계부채의 고유하고 취약한 특징입니다.

✅ 핵심 요약 Q&A

Q: 2026년 대한민국 가계부채의 규모는 얼마인가요? A: 2025년 4분기 기준 약 1978조 원으로, 2000조 원에 육박하고 있습니다. Q: GDP 대비 가계부채 비율은 세계적으로 어떤 수준인가요? A: GDP 대비 89%로 OECD 국가 중 6위이며, 전세 보증금을 포함하면 세계 1위 수준인 145%로 추정됩니다. Q: 한국과 일본의 부채 구조는 어떻게 다른가요? A: 한국은 가계부채에 쏠려 있고, 일본은 정부 부채가 압도적으로 높은 정반대의 구조를 가지고 있습니다. Q: 가계부채 위기는 어떤 특징이 있나요? A: 금리 인상에 매우 취약하며, 소비 위축과 부동산 하락을 동반하며 빠르게 위기가 터지는 특징이 있습니다. 😱 Q: 한국 가계부채의 가장 우려되는 점은 무엇인가요? A: 가계부채 증가에도 불구하고 소비로 이어지지 않고 대부분 부동산 가격 상승에 기여했으며, 가계 자산이 부동산에 과도하게 집중되어 있다는 점입니다.