💡 2026년 신용융자 투자자들의 충격적 손실 현황

2026년 3월 초, 수많은 투자자들의 스마트폰에 ‘담보 부족, 추가 납입 요망’이라는 문자 메시지가 도착했습니다. 🚨 불과 몇 주 전까지 수익률 화면을 자랑하던 투자자들이 하룻밤 사이에 강제 청산의 위기에 직면한 것입니다. 금융당국의 분석에 따르면, 이달 1일부터 9일까지 신용융자를 활용한 투자자의 계좌별 평균 수익률은 -19.0%에 달했습니다. 반면 신용융자를 사용하지 않은 투자자의 평균 손실은 -8.2%에 그쳐, 같은 급락장에서 레버리지 투자자의 손실폭이 2.3배 더 컸음을 보여주었습니다.

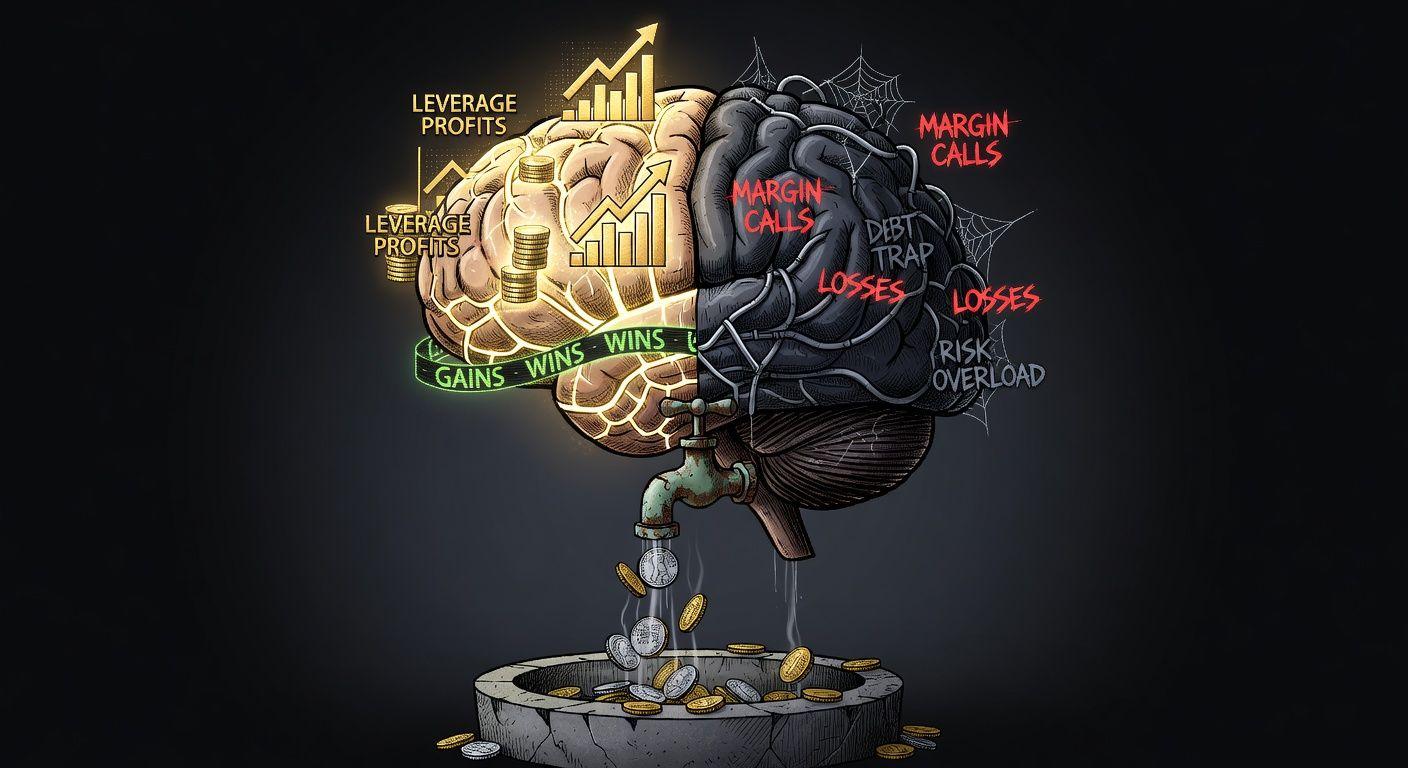

🔍 신용융자와 레버리지의 작동 메커니즘

신용융자는 증권사가 투자자에게 돈을 빌려주는 레버리지 투자의 구체적인 방법입니다. ✨ 내 돈 500만 원에 증권사에서 500만 원을 더 빌려 총 1,000만 원으로 주식을 사면, 주가가 10% 오를 때 100만 원의 수익이 발생해 원금 대비 20%의 수익률을 기록하게 되죠. 그러나 이 지렛대 효과는 하락장에서는 역으로 작용합니다. 주가가 10% 떨어지면 100만 원의 손실이 발생해 원금 대비 -20%의 손실을 보게 되며, 여기에 담보 유지 비율(통상 140%)이 깨지면 마진콜이 발생하고 추가 납입을 하지 못하면 강제 청산(반대매매)이 실행됩니다.

📈 20대 소액 투자자, 3.2배 더 큰 손실 격차

특히 주목할 점은 20대 소액 투자자들의 피해가 상대적으로 더 컸다는 것입니다. 💸 신용융자를 사용하지 않은 20대의 평균 손실은 -6.7%였지만, 신용융자를 사용한 20대는 -17.8%의 손실을 기록하며 2.7배의 격차를 보였습니다. 투자금 1,000만 원 미만의 20대 소액 투자자로 범위를 좁히면 이 격차는 3.2배까지 벌어졌는데, 이는 전 연령대와 투자 규모를 통틀어 가장 큰 격차 수치였습니다. 금융당국은 자산이 충분하지 않아 분산 투자가 어렵고, 물방 투자 성향이 강하기 때문으로 분석했습니다.

⚙️ 레버리지 투자의 심리적 함정과 숨겨진 비용

레버리지 투자의 위험은 단순한 숫자 계산을 넘어 심리적 함정에 있습니다. 🧠 상승장에서의 성공 경험은 뇌에 강하게 각인되어, 하락장에서의 경고 신호를 무시하게 만드는 ‘확증 편향’을 유발합니다. 게다가 신용융자는 이자 비용이 지속적으로 발생합니다. 연 7\~10%의 이자는 주가가 횡보할 때조차 원금을 서서히 갉아먹으며, 버티는 시간이 길어질수록 이자율이 상승하는 구조를 가진 증권사도 있어 시간 자체가 적이 되는 셈입니다.

💰 역사가 반복되는 이유와 투자자들이 깨달아야 할 교훈

2020년 코로나 충격, 2022년 급격한 금리 인상 시기, 그리고 2026년의 이번 사태까지 레버리지 투자자의 큰 손실 패턴은 계속 반복되고 있습니다. 🔁 상승장이 길어질수록 하락장을 경험하지 못한 새로운 투자자들이 레버리지를 증가시키며, 결국 같은 실수를 반복하는 것입니다. 가장 중요한 질문은 ‘이 포지션이 틀렸을 때 버틸 수 있는가?’입니다. 강제 청산당하지 않고 시장에 계속 남아있을 수 있는 구조가 수익 극대화보다 우선되어야 함을 이번 460만 계좌의 데이터가 명확히 증명하고 있습니다.

✅ 핵심 요약 Q&A

Q: 2026년 3월 신용융자 투자자의 평균 손실은 얼마나 되나요? A: -19.0%로, 신용융자를 사용하지 않은 투자자(-8.2%)보다 2.3배 더 큰 손실을 기록했습니다. Q: 어떤 연령대가 가장 큰 피해를 봤나요? A: 절대적 손실은 60대가 가장 컸지만, 신용융자 사용 여부에 따른 격차는 20대에서 가장 컸습니다. 20대 소액 투자자는 3.2배의 손실 격차를 보였습니다. Q: 신용융자가 하락장에서 더 위험한 이유는 무엇인가요? A: 지렛대 효과로 손실이 확대되고, 담보 유지 비율이 깨지면 마진콜과 강제 청산이 발생하며, 이는 추가 매도 물량을 유발해 주가를 더 떨어뜨리는 악순환을 만듭니다. Q: 레버리지 투자에서 가장 중요한 고려사항은 무엇인가요? A: ‘이 포지션이 틀렸을 때 버틸 수 있는가?’입니다. 강제 청산되지 않고 시장에 계속 남아있을 수 있는 구조가 우선되어야 합니다. Q: 신용융자는 완전히 나쁜 도구인가요? A: 아닙니다. 단기적 활용이나 특정 상황에서는 유용할 수 있지만, 과도하게 사용하거나 경험 부족 투자자가 장기간 사용할 때 위험이 큽니다.