1. 서론: 당신의 S&P 500 투자는 안녕한가요?

S&P 500 투자가 현명하다고 생각하지만, 작년 한 해 동안 수백만 원을 잃었을 수도 있습니다. “좋다”는 S&P 500에 투자하고도 손해를 보는 현실, 99%의 투자자가 반복하는 세 가지 치명적인 실수가 원인입니다. 지금부터 그 실수들을 파헤치고, 현명한 투자 전략을 알려드리겠습니다.

2. 감정에 휘둘린 최악의 타이밍 매매: 손실 회피 본능의 덫

미국 달바 연구소 보고서에 따르면, S&P 500 지수 25.02% 상승에도 불구하고 평균 투자자 수익률은 16.54%에 불과했습니다. 5천만 원 투자 시 424만 원이 증발한 셈이죠. 이 차이는 ‘감정적인 매매’ 때문입니다. 주가 하락 시 공포에 팔고, 상승 시 뒤늦게 뛰어드는 ‘손실 회피 편향’은 인간 본능의 저주입니다. JP모건 연구 결과, 20년간 S&P 500에 계속 머물렀다면 연 9.5% 수익, 최적의 상승 10일을 놓쳤다면 수익률은 반토막 납니다. 시장 변동성에 일희일비하지 않고 꾸준히 투자하는 것이 핵심입니다.

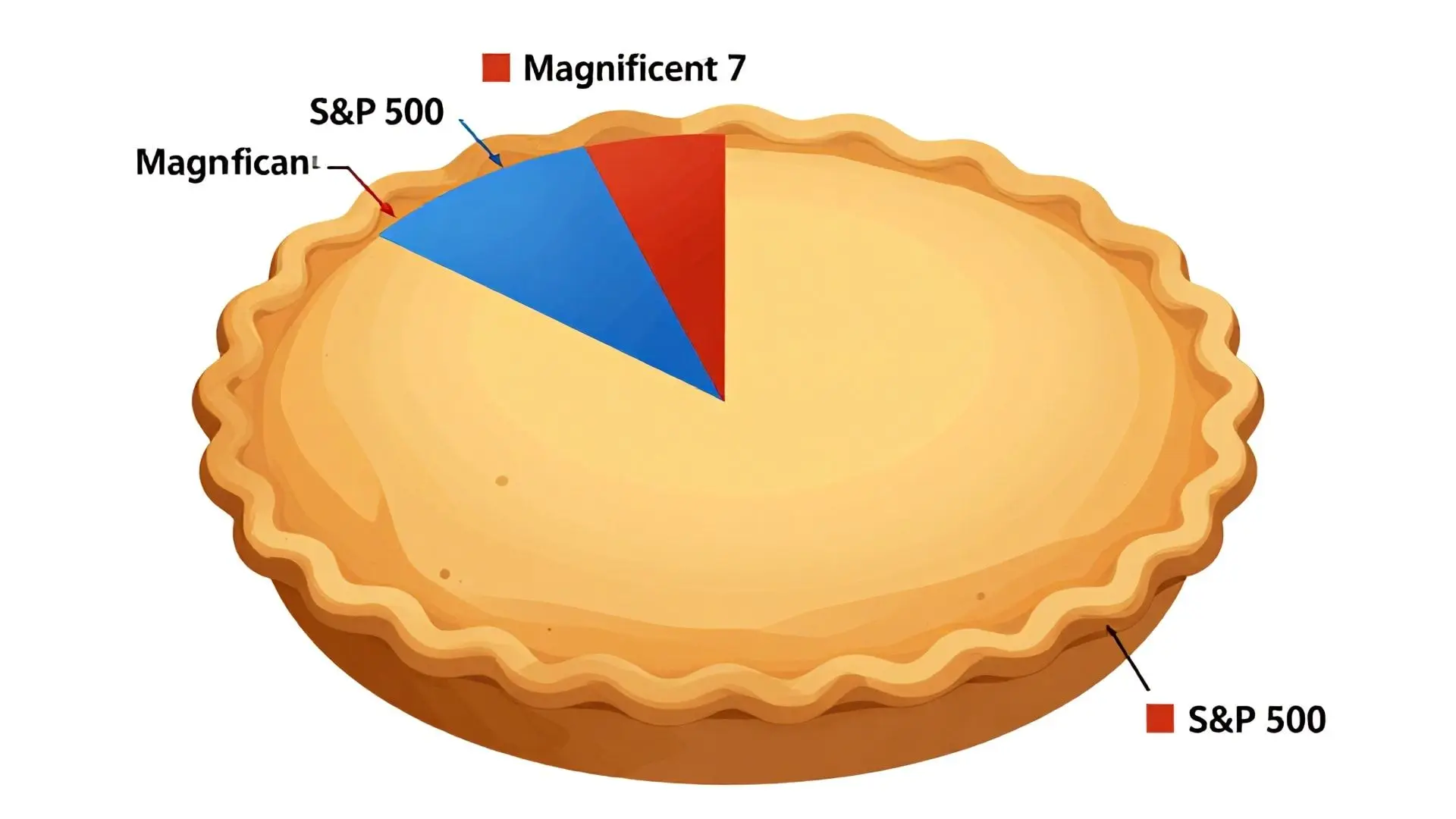

3. S&P 500 구조 변화 간과: 빅테크 쏠림 현상과 분산의 중요성

S&P 500은 500개 기업 분산 투자처럼 보이지만, ‘매그니피센트 7’ 단 7개 기업이 지수 약 32%를 차지합니다. 상위 10개까지 확대하면 35\~39%에 달하죠. 이는 S&P 500이 기술주 섹터 펀드와 유사하다는 의미입니다. AI 규제, 반독점 조치, 기술주 조정 시 지수 전체가 흔들릴 수 있습니다. 은퇴 임박 투자자나 변동성을 견디기 어렵다면 채권이나 금 등 다른 자산을 섞어 포트폴리오 안정성을 높여야 합니다.

4. 한국 투자자만의 세금 폭탄: 절세 계좌의 마법

가장 치명적인 실수는 해외 직구 계좌 투자입니다. 연간 매매 차익 250만원 초과 시 22% 양도소득세는 복리의 마법을 세금의 저주로 바꿉니다. 5천만 원을 연 10% 수익률로 30년간 굴릴 경우, 비과세 계좌는 8억 7천만 원이지만, 매년 세금을 떼면 4억 7천만 원으로 무려 4억 원의 차이가 발생합니다. 고점에서의 달러 자산 매수는 환율 하락 시 환차손 위험도 안고 있습니다. 해결책은 ‘절세 계좌’입니다. 중개형 ISA는 손익 통산, 비과세 혜택(최대 400만 원), 초과분 9.9% 저율 과세의 장점이 있으며, 국내 상장 S&P 500 ETF 투자가 가능합니다. 연금저축 펀드는 투자 기간 내 세금 이연, 연금 수령 시 저율 과세(3.3\~5.5%), 연말정산 세액 공제(최대 99만 원) 혜택으로 은퇴 자금 마련에 필수적입니다.

5. 결론: 시장에 머무는 자가 승리한다

1929년 대공황부터 2020년 팬데믹까지, S&P 500은 모든 위기를 극복하고 결국 전고점을 돌파했습니다. 실패한 99%는 공포에 시장을 떠났고, 성공한 1%는 끈기 있게 시장에 머물렀습니다. 감정에 휘둘리지 않고, S&P 500의 구조를 이해하며, 절세 계좌를 현명하게 활용하는 것. 이 세 가지 금기만 지킨다면 당신의 경제적 자유를 향한 길은 더욱 튼튼해질 것입니다.