서론: 니케이 5만 포인트 돌파, 일본 경제는 정말 망했을까?

2025년 초, 일본 니케이 지수가 사상 처음으로 5만 포인트를 돌파했습니다. 이는 1989년 버블 경제 최정점 이후 무려 34년 만의 기록입니다. 많은 이들이 일본을 ‘잃어버린 30년’의 나라, 망해 가는 경제로 기억해 왔습니다. 하지만 지금 일본 증시는 역사적 고점을 경신하고 있으며, 2023년 경제 성장률은 약 2%로 한국의 1.4%를 25년 만에 처음 추월했습니다. 이 수치는 우리에게 중요한 질문을 던집니다: 일본은 정말 망한 나라였을까요, 아니면 단지 멈춰 있었을 뿐일까요? 그리고 지금 한국이 그 똑같은 길을 걷고 있다면, 우리의 미래는 어떻게 될까요? 오늘은 일본 경제의 진실과 한국이 직면한 위기를 깊이 있게 분석해 보겠습니다.

일본이 망한 것이 아니라 멈춘 이유: 붕괴와 정체의 차이

1991년 일본 경제가 세계 경제에서 차지하는 비중은 약 15%에 달했지만, 2021년에는 약 5%로 추락했습니다. 30년 동안 세계 경제에서의 몫이 3분의 1로 줄어든 것입니다. 그러나 일본이 ‘망했다’는 표현은 정확하지 않습니다. 망한다는 것은 시스템이 붕괴하고 대규모 실업이 발생하며 사회 혼란이 초래되는 것을 의미합니다. 반면 일본은 성장이 정체되었을 뿐, 안전하고 깨끗한 사회 시스템은 그대로 유지되었습니다. 내전이나 전쟁 없이 경제가 0% 성장으로 제자리걸음을 한 것입니다. 문제는 30년간 GDP가 정체되면서 세계 경제에서 일본의 위상이 추락했다는 점입니다. 1989년 세계 시가총액 상위 20개 기업 중 14개가 일본 기업이었지만, 지금은 미국과 중국 기업들이 그 자리를 차지하고 있습니다. 이는 일본이 후퇴해서가 아니라 일본은 멈춰 있고 다른 국가들이 성장한 결과입니다.

일본 버블 경제의 형성과 붕괴: 1985년 플라자 합의에서 시작된 비극

일본 경제 정체의 시작은 1985년 플라자 합의로 거슬러 올라갑니다. 미국의 무역적자 해소를 위해 엔화 가치가 약 66% 절상되면서 수출 의존도가 높은 일본 경제에 큰 타격이 가해졌습니다. 일본 정부는 경기 부양을 위해 금리를 5%에서 2%까지 인하했지만, 이로 인해 싼 돈이 부동산과 주식 시장으로 몰리며 엄청난 버블이 형성되었습니다. 1989년 니케이 지수는 약 39,000엔에 달했고, 부동산 가격은 ‘도쿄 땅값만 팔면 미국 전체를 살 수 있다’는 말이 나올 정도로 폭등했습니다. 그러나 1989년 일본 은행의 금리 인상과 1990년 부동산 총량 규제로 버블은 붕괴되었습니다. 자산 가격이 10년 만에 1983년 수준으로 폭락하면서 약 1,500조엔 규모의 자산이 증발했습니다.

일본의 세 가지 실패: 구조 조정 실패, 디플레이션, 인구 구조 악화

버블 붕괴 이후 일본은 세 가지 결정적 실패를 겪으며 30년의 정체를 맞이했습니다. 첫째, 구조 조정을 제대로 하지 않은 것입니다. 망해 가는 기업들을 정리하는 대신 대출을 연장하며 ‘좀비 기업’을 양산했고, 은행권 부실도 방치했습니다. 둘째, 디플레이션에 빠진 것입니다. 1992년에 1엔이었던 물가가 2021년에는 약 1.06엔에 불과해 거의 30년간 물가 변동이 없었습니다. 물가 하락은 소비 위축을 불러와 더 큰 디플레이션을 초래하는 악순환을 만들었습니다. 셋째, 인구 구조의 악화입니다. 1989년 ‘1.57 쇼크’로 불리는 출산율 급락 이후 고령화가 가속화되며 생산 가능 인구가 감소했습니다. 이 세 가지 요인이 맞물리며 일본 경제는 성장 동력을 완전히 상실하게 된 것입니다.

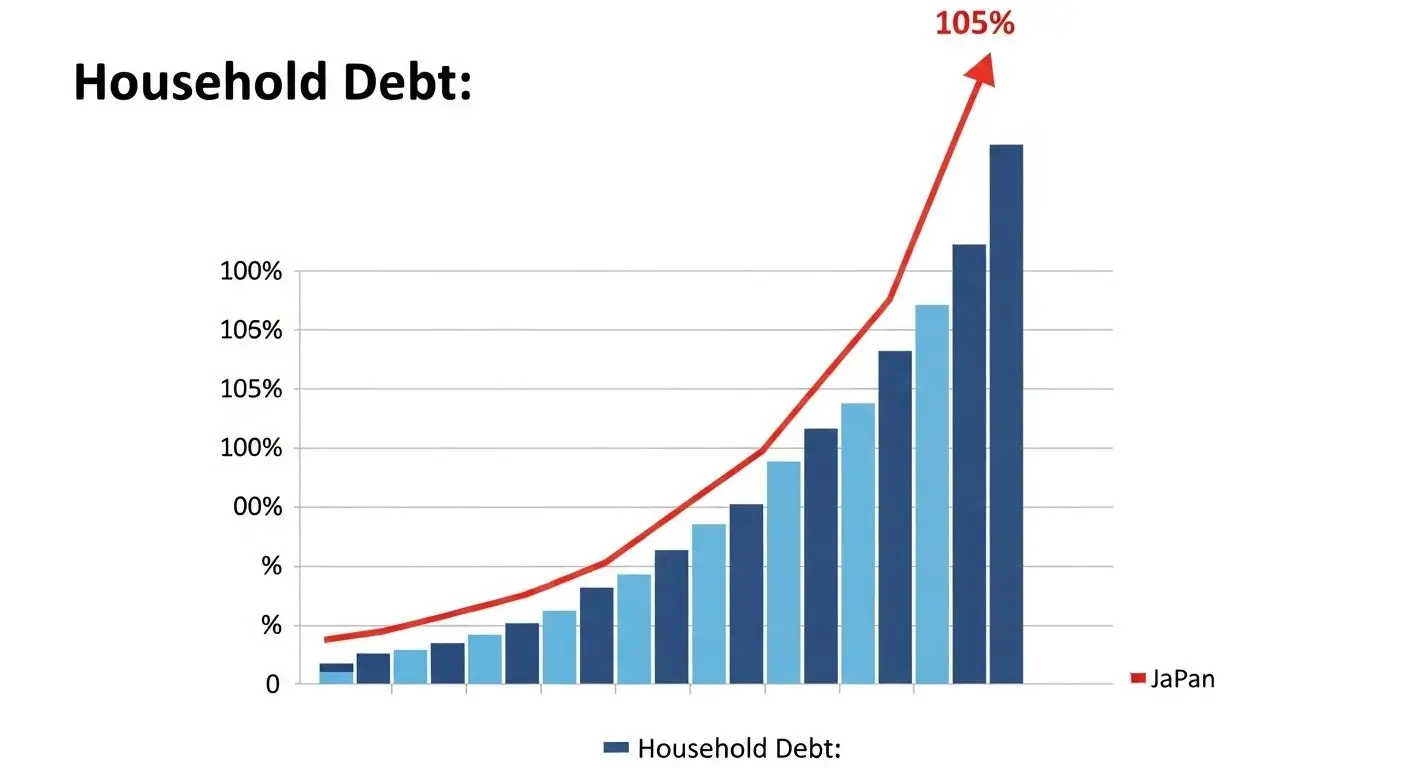

한국의 현실: 일본보다 더 위험한 상황에 직면하다

지금 한국은 일본이 걸었던 길을 그대로 따라가고 있으며, 오히려 더 위험한 상황에 처해 있습니다. 먼저 부채 문제를 보면, 2023년 한국의 GDP 대비 민간부채 비율은 약 207%로 일본 버블기 최고점(214%)과 거의 유사합니다. 더욱 위험한 것은 일본의 민간 부채 중 가계 부채 비중이 32%였던 반면, 한국은 45%에 달한다는 점입니다. 한국 가계 자산의 약 70%가 부동산에 집중되어 있어 부동산 시장의 변동에 취약합니다. 출산율은 더욱 심각합니다. 일본의 2023년 합계 출산율은 약 1.3명이었지만, 한국은 0.72명으로 세계 최저 수준입니다. 고령화 속도도 한국이 일본보다 빠르며, 2026년 한국은 초고령 사회에 진입할 전망입니다. 2030년이 되면 한국의 노령화 지수가 일본을 추월해 세계에서 가장 늙은 나라가 될 것으로 예상됩니다.

일본의 변화와 한국의 선택: 적응하지 않으면 반복되는 역사

일본은 30년의 정체기를 거쳐 마침내 변화하기 시작했습니다. 2025년 니케이 지수는 약 26% 상승하며 미국 S&P 500 상승률을 앞섰고, 디플레이션에서 벗어나 리플레이션 국면에 진입했습니다. 30년 만의 금리 인상은 경제 회복에 대한 자신감을 보여줍니다. 기업 지배 구조 개선, 주주 환원 강화, 임금 상승을 통한 실질 소득 증가 등 구조적 변화가 이루어지고 있습니다. 일본이 30년 만에 깨달은 것은 ‘성장이 멈추는 것은 자연스러운 현상이지만, 적응하지 않는 것은 치명적’이라는 점입니다. 반면 한국은 여전히 부동산 불패 신화에 집착하며, 가계 부채는 사상 최고치를 경신하고, 저출산 대책은 20년째 실패하고 있습니다. 일본의 실수를 알고 있음에도 불구하고 같은 선택을 반복하고 있는 것입니다. 경제 침체 자체보다 더 무서운 것은 그 상황에 적응하지 않는 것입니다. 일본은 30년을 허비한 후에야 적응하기 시작했지만, 한국은 그 30년을 반복할 것인가, 지금부터 바꿀 것인가를 선택해야 합니다.