라스베이거스의 로봇 바리스타와 CES의 아틀라스: 흥분과 냉정이 교차하는 현장

2026년 2월, 라스베이거스 한 음료 매장이 관광객들의 이목을 끌고 있습니다. 로봇이 주문을 받고, 음료를 제조하며, 결제까지 처리하는 모습이 마치 미래에서 온 듯합니다. 그러나 이 장면은 단순한 기술 쇼가 아닙니다. 인건비 상승과 운영 효율화 압박 속에서 도시 전체가 로봇 도입을 가속화하고 있는 현실의 반영입니다. 같은 도시에서 열린 CES에서는 현대차 그룹의 휴먼노이드 로봇 ‘아틀라스’가 공개되었는데요, 최대 50kg의 물체를 다루는 능력을 강조하며 2028년부터 연간 3만 대 생산 계획을 발표했습니다. 그러나 같은 날 모건 스탠리는 ‘춤추는 데모와 실제 유용성 사이에는 상당한 격차가 있다’는 냉정한 보고서를 발표했습니다. 이 두 가지 사건은 현재 로봇 시장이 흥분과 냉정이 동시에 존재하는 교차로에 서 있음을 보여줍니다.

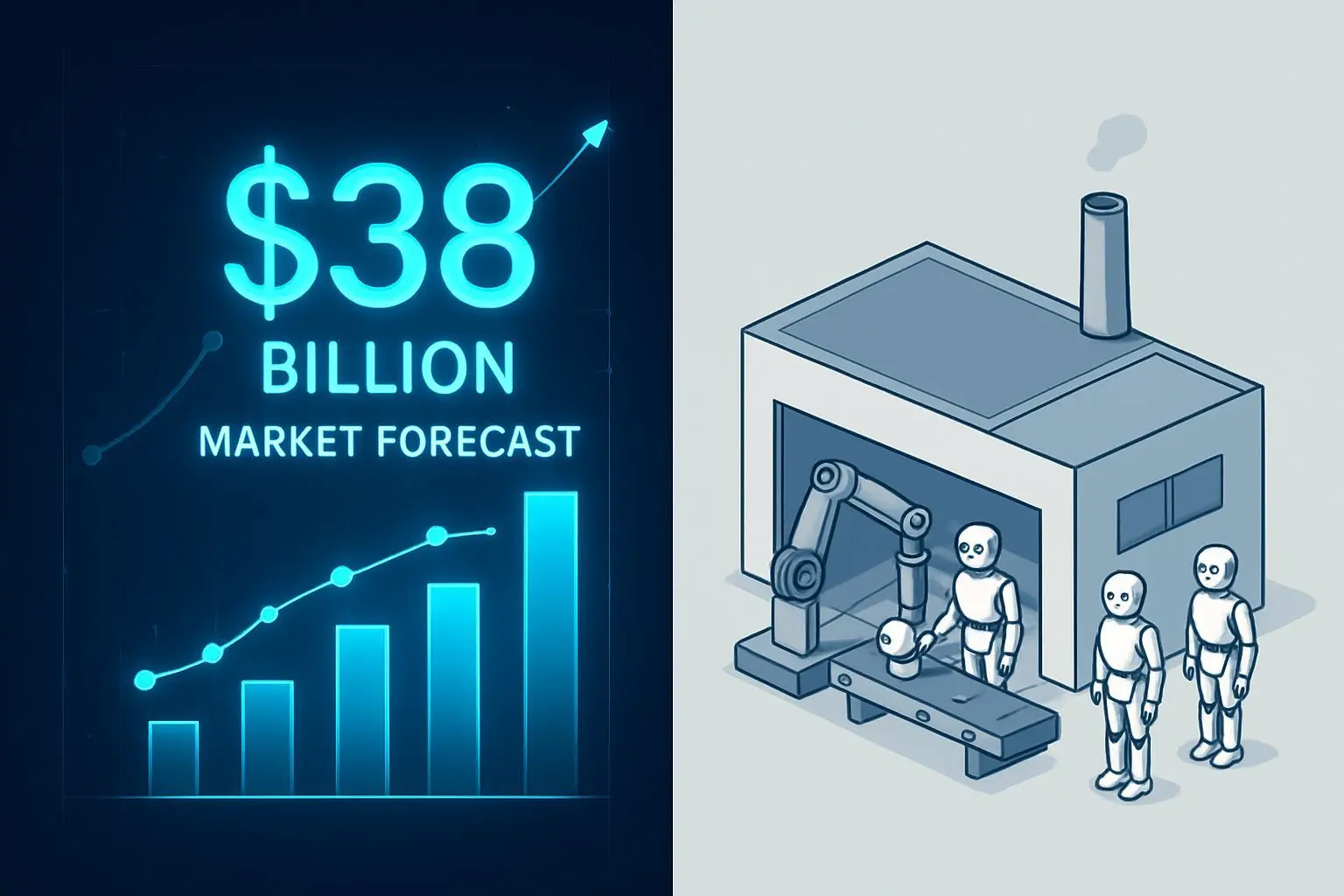

2035년 380억 달러 시장 vs 현실의 3만 대 생산: 성장 잠재력과 걸음마 단계의 간극

로봇 시장의 전망 수치는 어마어마합니다. 골드만삭스는 2035년까지 휴먼노이드 로봇 시장이 380억 달러 규모로 성장할 것이라고 전망했는데, 이는 1년 전 대비 6배 증가한 수치입니다. 글로벌 AI 로봇 시장은 2025년부터 2034년까지 연평균 46% 성장해 544조 원 규모에 달할 것으로 예상됩니다. 그러나 현실은 다릅니다. 2026년 전 세계 휴먼노이드 로봇 출하량 전망은 3만\~5만 대에 불과합니다. 현대차가 하루에 만드는 자동차가 약 15,000대인 점을 고려하면, 전 세계 휴먼노이드 로봇 연간 생산량이 현대차의 사흘치 생산량과 비슷하다는 계산이 나옵니다. 현대차가 2028년에 아틀라스 3만 대를 만들겠다는 목표는 현재 전 세계 시장 규모 전체를 한 회사가 흡수하겠다는 의미입니다. 이는 성장 잠재력이 어마어마함과 동시에 현재는 아직 걸음마 단계라는 사실을 동시에 보여줍니다.

데모 영상의 함정: 원격 조작과 실제 자율성의 차이

모건 스탠리 보고서의 핵심 메시지는 명확합니다. 휴먼노이드 로봇 시연이 완전 자율로 확인되지 않는다면 투자자는 그 시연을 보수적으로 해석해야 한다는 것입니다. 많은 로봇 데모 영상에서 보이는 능력은 실제로 숙련된 엔지니어가 원격으로 조종하는 결과일 수 있습니다. 이는 운전 면허를 따는 중인 사람이 조수석에 강사를 태우고 고속도로를 달리는 영상을 완전 자율주행 성공으로 오해하는 것과 같습니다. 화면만 보면 그럴싸하지만 실제 기술 수준은 전혀 다를 수 있습니다. 모건 스탠리는 2026년을 완전 자율 휴먼노이드 로봇이 갑자기 보편화되는 해로 보면 안 된다고 경고합니다. 이는 로봇 시장이 가짜라는 의미가 아니라, 변화의 속도와 순서가 일반적인 상상과 다를 수 있음을 의미합니다.

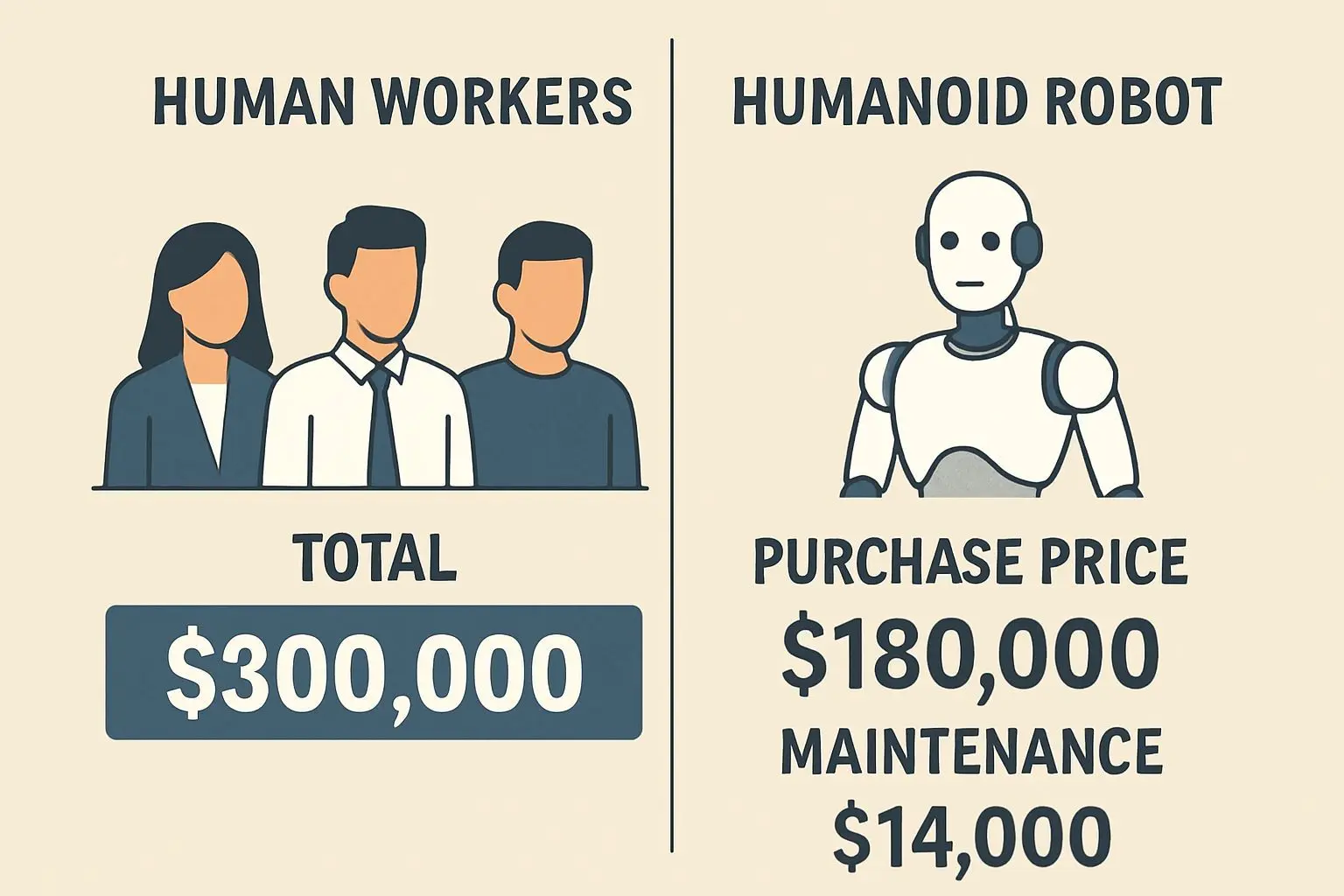

로봇 도입의 경제학: 2년 내 ROI가 가능한 계산

로봇이 보급되는 진짜 이유는 기술의 멋짐이 아닌 경제적 타당성에 있습니다. 한국 수출입은행 보고서에 따르면 아틀라스 한 대 가격을 약 1억 8천만 원(13만 달러)으로 추산하며, 도입 후 2년 안에 투자비를 회수할 수 있다고 분석했습니다. 업계 통용 계산을 보면 더 명확해집니다. 아틀라스 한 대의 연간 유지비는 약 1,400만 원 수준인 반면, 연봉 1억 원짜리 직원 세 명의 연간 인건비는 3억 원을 넘습니다. 로봇은 사람 세 명분의 일을 하면서 비용은 훨씬 적게 들 뿐만 아니라, 24시간 멈추지 않고 일할 수 있습니다. 미국 제조업 시간당 평균 임금이 약 30달러(연간 6만 달러, 약 9천만 원)인 점을 고려하면, 로봇 한 대가 세 명을 대체할 경우 매년 약 2억 7천만 원의 인건비를 절감할 수 있습니다. 1억 8천만 원의 로봇 가격이라면 1년이면 본전을 뽑는 계산이 나옵니다.

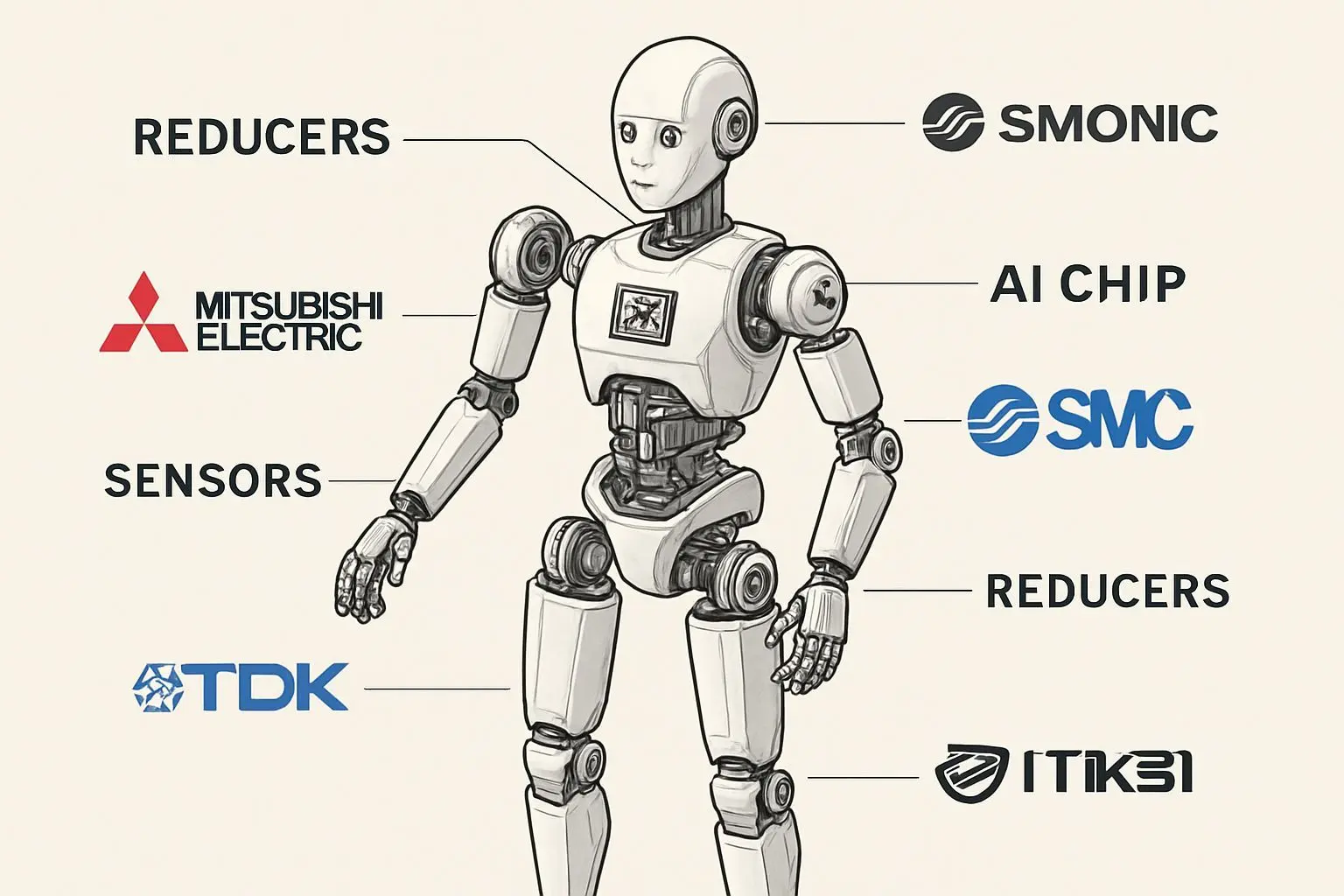

밸류체인 투자법: 완성품이 아닌 핵심 부품에 주목하라

로봇 시장에서 많은 투자자들이 하는 실수는 완성품 로봇 회사에만 집중하는 것입니다. 그러나 역사를 보면 완성품 경쟁에서는 승자가 계속 바뀌지만, 핵심 부품을 공급하는 회사들은 꾸준히 성장했습니다. 1980년대 PC 시장에서 수십 개 제조사가 사라진 반면, CPU와 메모리를 만드는 회사들은 살아남았습니다. 로봇 시장도 같은 패턴을 보일 가능성이 높습니다. 감속기(모터 속도를 줄이고 힘을 높이는 장치)는 로봇 원가의 상당 부분을 차지하며, 전 세계적으로 이 기술을 제대로 보유한 회사는 소수에 불과합니다. 일본 기업들이 이 시장을 장악해 왔으며, 중국이 국산화를 추진 중이지만 품질 격차가 여전히 있습니다. 센서(카메라, 라이다, 촉각 센서)와 AI 플랫폼도 마찬가지로 기술 장벽이 높은 영역입니다. 어떤 브랜드의 로봇이 최종 승자가 되든, 이 핵심 부품들은 반드시 필요합니다. 이것이 로봇 시장의 ‘통행료 구간’입니다.

노사 갈등과 사회적 마찰: 기술보다 더 큰 장벽

로봇 도입의 가장 큰 장애물은 기술이 아닙니다. 현재 전 세계 제조업 현장에서 실제로 벌어지고 있는 노사 갈등이 더 큰 변수입니다. 국내외 대형 제조사의 노동 조합들은 ‘노사 합의 없이 단 한 대의 로봇도 현장에 들어올 수 없다’는 강경한 입장을 보이고 있습니다. 이는 로봇의 경제적 계산에서 비롯됩니다. 기업 입장에서는 로봇이 압도적으로 유리한 구조가, 노동자 입장에서는 생존을 위협하는 문제가 됩니다. 주요 완성차 그룹들은 AI 도입으로 인한 일자리 감소를 우려해 노조가 참여하는 AI 위원회 구성을 요구받고 있습니다. 이 갈등은 한국뿐만 아니라 미국과 유럽에서도 동시에 발생하고 있습니다. 투자자에게 이는 세 가지 중요한 시사점을 제공합니다: 도입 속도가 지연될 수 있다는 점, 사회적 비용이 정책 비용으로 전가될 수 있다는 점, 그러나 정책 방향이 로봇 도입을 막는 것이 아니라 적응을 준비하는 쪽으로 이동하고 있다는 점입니다.