💡 환율 1500원이 의미하는 경제적 충격

환율 1500원 시대가 돌아왔습니다. 이는 2009년 글로벌 금융위기 이후 17년 만에 처음 보는 숫자로, 우리 경제에 심각한 위험 신호를 보내고 있습니다. 환율이 100원 오르면 4인 가족 기준 연간 생활비가 약 200만 원 증가하는 계산이 나오는데, 이는 티 안 나게 빠져나가는 세는 돈입니다. 가장 큰 문제는 통장에 찍히는 월급 숫자는 그대로지만, 달러로 환산한 우리 자산 가치가 이미 27% 이상 쪼그라들었다는 사실입니다.

🔍 환율 폭등의 3가지 주요 원인 분석

환율이 1500원까지 치솟은 데는 세 가지 핵심 이유가 있습니다. 첫째는 미국의 보편적 관세 정책으로 인한 달러 수요 증가입니다. 둘째는 이란 전쟁으로 인한 유가 폭등으로, 배럴당 100달러를 넘으면서 수입 비용이 급증했습니다. 💰 셋째는 한국 내부의 문제로, 부동산 PF 위기에 대한 땜질식 대응으로 원화가 과도하게 풀리면서 화폐 가치가 하락한 것입니다.

📌 부동산 시장의 시한폭탄, 5월 9일 세금 마감일

2026년 부동산 시장에서 반드시 기억해야 할 날짜는 5월 9일입니다. 이 날은 다주택자 양도소득세 중과 유예 조치가 종료되는 마감일입니다. 5월 9일 이후 매매하면 중과세율이 적용되어 세금이 수억 원까지 늘어날 수 있습니다. 하지만 보완 조치로 계약일 기준 4-6개월 내에 양도를 완료하면 중과를 피할 수 있습니다. ✨ 전문가들은 이 기한을 앞두고 다주택자 매물이 쏟아져 나와 집값 하락 압력이 가중될 것으로 전망하고 있습니다.

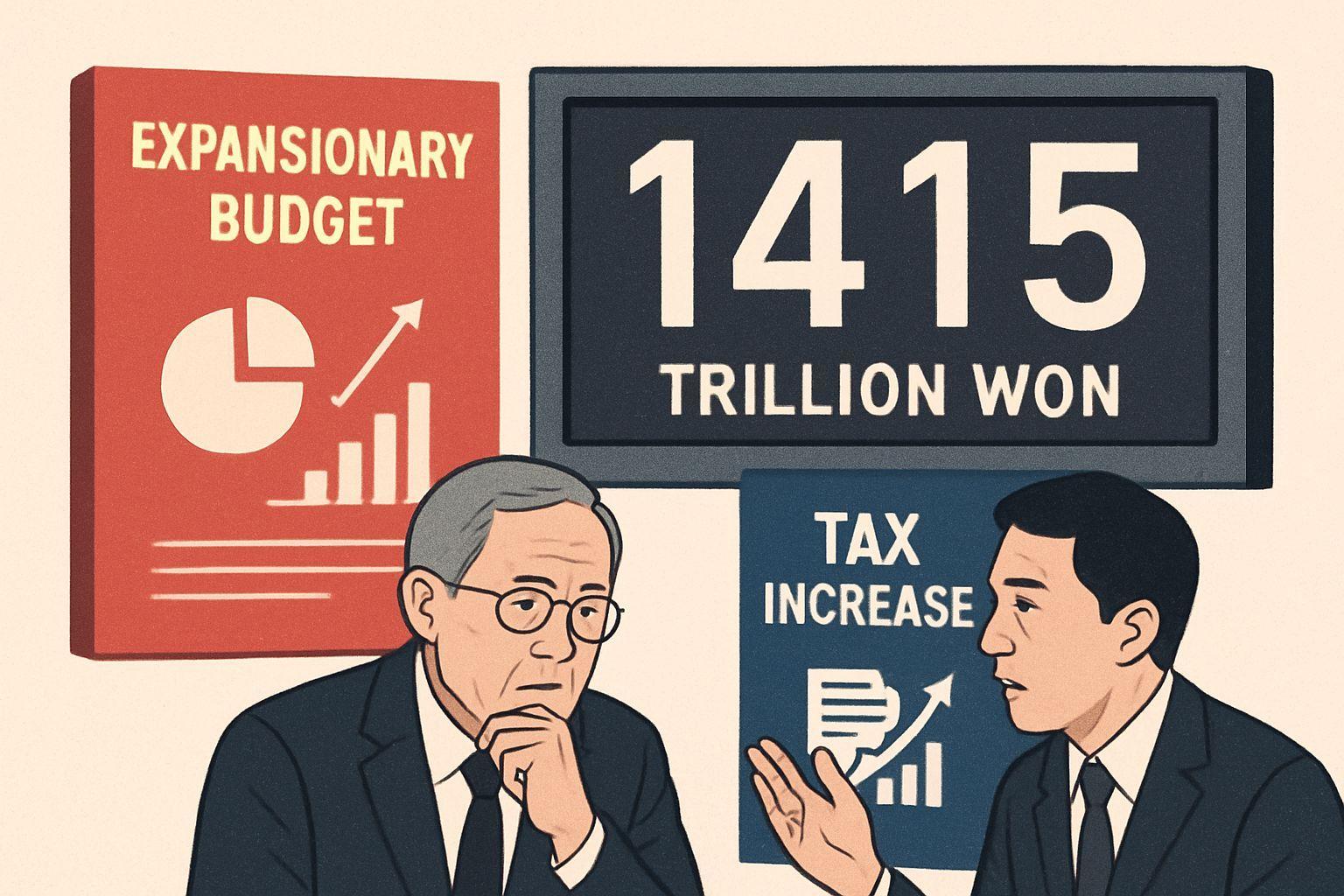

📈 정부 정책의 모순과 국가 재정 위기

현재 정부의 경제 정책은 여러 모순을 안고 있습니다. 한편으로는 확장 재정을 통한 728조 원 역대 최대 예산을 편성하면서, 다른 한편에서는 기업에 대한 증세를 추진하고 있습니다. 국가 채무는 1415조 원으로 사상 처음 1400조 원을 넘었고, 매년 100조 원 이상의 관리 재정 수지 적자가 발생하고 있습니다. 📊 전문가 10명 중 9명은 현재의 확장 재정 기조를 지속해서는 안 된다고 경고하며, 이는 다음 세대에게 넘어갈 심각한 부담입니다.

💰 2026년 자산을 지키는 3가지 실전 전략

위험한 경제 환경에서 자산을 보호하기 위한 세 가지 핵심 전략을 소개합니다. 첫째, 원화만 보유하는 것은 위험하므로 포트폴리오의 일정 부분을 달러 자산으로 diversifying해야 합니다. 둘째, 절세가 곧 수익이라는 점을 명심하고 ISA 계좌, 부동산 세금 마감일 활용, 해외주식 비과세 한도 등을 적극 활용하세요. ✅ 셋째, 현금성 자산 비중을 10-20% 유지하며, 변동금리 대출은 고정금리로 전환하는 등 유동성 관리를 철저히 해야 합니다.

✅ 핵심 요약 Q&A

Q: 환율 1500원이 왜 문제인가요? A: 달러로 환산한 우리 자산 가치가 27% 이상 감소했고, 수입물가 상승으로 생활비 부담이 가중되기 때문입니다. Q: 5월 9일이 부동산에서 왜 중요한가요? A: 다주택자 양도소득세 중과 유예가 종료되는 날로, 하루 차이로 수억 원 세금 차이가 발생할 수 있습니다. Q: 정부 경제 정책의 주요 문제점은 무엇인가요? A: 확장 재정과 증세를 동시에 추진하는 모순, 그리고 국가 채무 1415조 원의 위험한 재정 상태입니다. Q: 2026년 자산 보호를 위한 가장 중요한 전략은? A: 원화 의존도를 낮추고 달러 자산을 보유하며, 세금 혜택을 최대한 활용하는 것입니다. Q: 일반 개인이 지금 바로 해야 할 일은? A: 포트폴리오 다각화, 세금 마감일 확인, 현금성 자산 비중 조정 등 실질적인 자산 재배분입니다.