{"prompt":"A dramatic conceptual illustration showing a large fault line cracking through a modern city skyline with construction cranes, representing economic vulnerability in South Korea's construction sector.","originalPrompt":"A dramatic conceptual illustration showing a large fault line cracking through a modern city skyline with construction cranes, representing economic vulnerability in South Korea's construction sector.","width":960,"height":540,"seed":42,"model":"klein","enhance":true,"negative_prompt":"undefined","nofeed":false,"safe":false,"quality":"medium","image":[],"transparent":false,"audio":true,"isMature":false,"isChild":false,"trackingData":{"actualModel":"klein","usage":{"completionImageTokens":1,"totalTokenCount":1}}}

💡 롯데건설 위기, 한국 경제의 ‘Fault Line’이 되다

롯데건설 위기는 단순히 한 기업의 문제를 넘어 한국 경제 전체의 취약점을 드러내는 지표입니다. 건설 뉴스를 볼 때는 건물이 아니라 돈의 흐름을 추적해야 한다는 점이 중요합니다. 누가 돈을 빌렸고, 얼마나 많은 빚보증을 섰으며, 리스크가 어디로 전이되는지를 파악하는 것이 핵심이죠. 💰

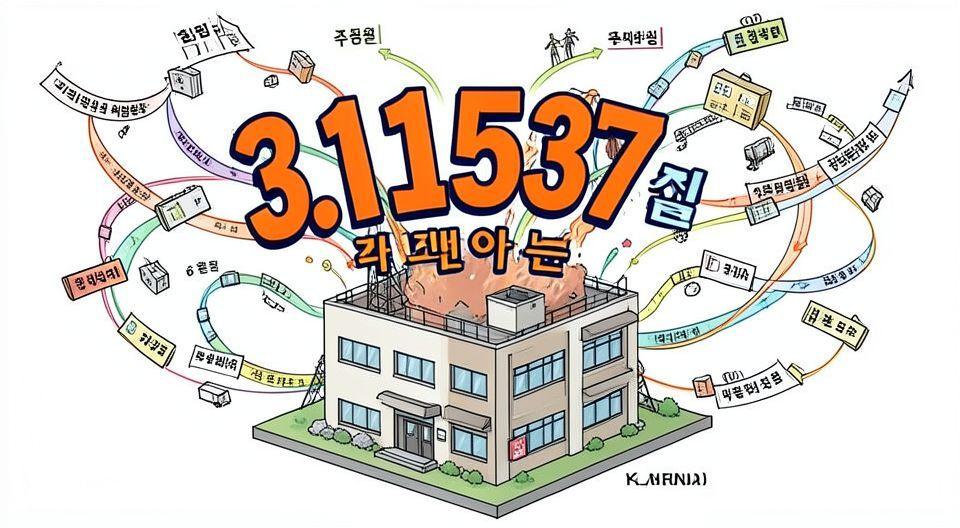

🔍 롯데건설의 우발채무 3조원, 신종자본증권의 위험성

롯데건설이 직면한 가장 큰 문제는 무려 3조 1537억원에 달하는 우발채무입니다. 이 금액은 회사가 보유한 자본의 99%에 해당하는 어마어마한 규모로, 사실상 전 재산을 털어야 갚을 수 있는 수준이에요. 더욱 문제는 최근 7,000억원 규모의 신종자본증권을 발행한 점인데, 이는 30년 만기의 특수한 부채로 분류됩니다. 📈

📌 브릿지론의 함정: 대구 남산동 사례에서 보는 PF 위험

롯데건설의 위험은 브릿지론에 집중된 3조원 이상의 우발채무에서 비롯됩니다. 대구 남산동 아파트 프로젝트에서 시행사 나이가 300억원을 빌리고 롯데건설이 400억원의 보증을 선 경우, 2027년 3월 만기까지 삽도 뜨지 못한 상황이 대표적 사례입니다. 이렇게 전국에 흩어져 있는 브릿지론 프로젝트들이 연쇄적으로 위험에 노출되어 있죠. ⚠️

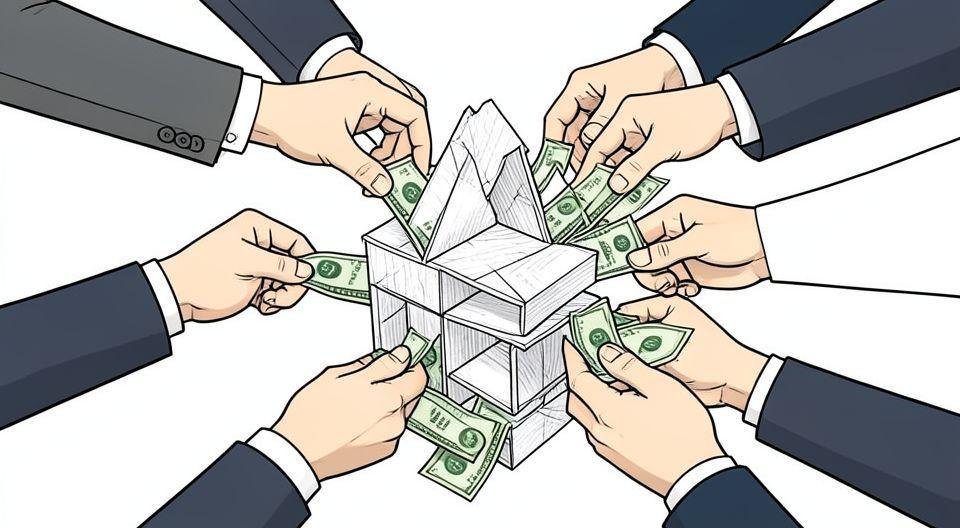

💰 저금리 시대가 만든 집단공모: 건설사·증권사·당국의 역할

2016년 1.25%, 2020년 0.5%의 초저금리 시대는 모든 플레이어가 위험한 게임에 뛰어들도록 유도했습니다. 건설사는 보증만 서주면 수주권을 따낼 수 있었고, 증권사는 고이자 PF 사업에 투자했으며, 금융당국은 표면적 안정에 만족했습니다. 각자의 이익을 추구하다 보니 결국 시스템 전체의 폭탄이 만들어졌어요. 💣

📈 2026년 현재 상황과 미래 전망: 어떤 해결책이 필요한가

2026년 현재 롯데건설 위기는 여전히 진행형이며, 이는 한국 부동산 PF 시스템 전체의 구조적 문제를 상징합니다. 총 177조원에 달하는 부동산 PF 익스포저 중 18조원이 부실 가능성이 높은 상태로 추정됩니다. 대출 만기 연장만으로는 근본적인 해결이 불가능하며, 투명한 리스크 평가와 체계적인 구조조정이 필요합니다. 🌐

✅ 핵심 요약 Q&A

Q: 롯데건설 위기의 가장 큰 문제점은 무엇인가요? A: 3조 1537억원 규모의 우발채무로, 이는 회사 자본의 99%에 해당하는 막대한 금액입니다. Q: 신종자본증권이 왜 위험한가요? A: 30년 만기의 특수 부채로 분류되어 보증이 있어도 회생 시 변제 순위가 최하위라 실제 회수 가능성이 낮습니다. Q: 브릿지론이 무엇이고 왜 문제인가요? A: 땅 매입 후 본격적 건설 전까지의 자금으로, 인허가 미획득 단계라 프로젝트 실패 시 시행사와 보증 건설사 모두 파산 위험에 처합니다. Q: 이 위기가 발생한 시스템적 원인은? A: 저금리 시대에 건설사, 증권사, 금융당국이 각자 이익을 추구하며 위험을 축적한 집단공모 구조 때문입니다. Q: 2026년 현재 해결 방안은 무엇인가요? A: 투명한 리스크 공시, 체계적인 구조조정, 그리고 장기적인 금융 시스템 개혁이 동시에 필요합니다.