서론: AI가 이끄는 반도체 시장의 대격변

최근 인공지능(AI) 기술의 폭발적인 발전은 전 세계 산업 지형을 빠르게 변화시키고 있습니다. 특히 AI 시대의 핵심 동력인 반도체 시장은 그야말로 지각변동의 한가운데에 놓여 있는데요. 기존 강자들의 전략 변화부터 새로운 기술 트렌드, 그리고 투자 기회까지, 이 흥미로운 반도체 생태계의 최신 동향을 함께 깊이 들여다보겠습니다.

1. TSMC의 과감한 가격 정책, 삼성 파운드리에게 기회가 될까?

세계 파운드리 시장의 절대 강자인 TSMC가 최근 매우 공격적인 가격 정책을 발표했습니다. 장기 계약 고객들에게 오히려 매년 5\~10%의 가격 인상을 단행하겠다는 것인데요. 이는 ‘갑’의 위치에서 고부가가치 칩의 가격 전가력을 최대한 활용하려는 전략으로 풀이됩니다. 이러한 TSMC의 정책은 일부 고객사들에게는 큰 부담으로 작용할 수밖에 없으며, 이들에게 삼성 파운드리가 매력적인 대안으로 떠오르고 있습니다. 그동안 TSMC와의 기술 경쟁에서 고전했던 삼성 파운드리는 2나노 공정의 생산 수율과 성능을 개선하며 ‘터닝포인트’를 맞이하고 있습니다. 테슬라, 애플(CIS), 심지어 삼성 MX 사업부의 엑시노스 2600 물량 확보는 삼성 파운드리가 고객 기반을 확대하고 기술력을 입증할 중요한 기회가 될 것입니다.

2. AI 가속기의 심장, HBM(고대역폭 메모리)의 모든 것

AI 시대의 도래와 함께 가장 주목받는 반도체 중 하나는 바로 HBM(High Bandwidth Memory)입니다. 기존 CPU 기반 컴퓨팅이 ‘소수의 박사들이 어려운 문제를 순차적으로 푸는 연구실’이라면, AI 연산의 핵심인 GPU는 ‘수많은 중학생들이 간단한 덧셈, 뺄셈을 병렬적으로 푸는 강당’과 같습니다. 이 강당에 엄청난 양의 시험지를 한 번에 공급하려면 기존 DRAM으로는 역부족이죠. HBM은 마치 아파트처럼 DRAM을 수직으로 쌓아 올려 데이터를 대량으로, 그리고 초고속으로 주고받을 수 있도록 만든 ‘고밀도 대기실’입니다. 이는 GPU와 HBM 사이의 ‘밴드위스(데이터 통로)’를 넓혀 대규모 AI 연산을 효율적으로 처리하게 만듭니다. HBM은 AI 가속기의 성능을 좌우하는 핵심 부품으로, 그 중요성은 앞으로 더욱 커질 것입니다.

3. HBM 생태계를 움직이는 숨은 강자들: 한미반도체와 이수페타시스

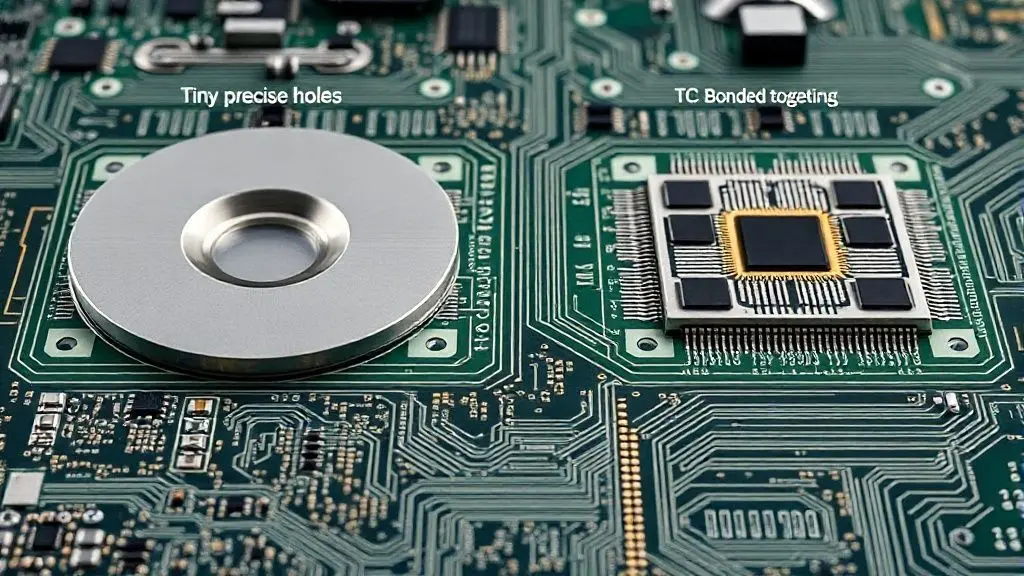

HBM 생산은 단순한 메모리 제조를 넘어 고도의 패키징 기술을 요구합니다. 특히 HBM을 아파트처럼 쌓아 올리기 위해서는 미세한 구멍(TSV: Through Silicon Via)을 뚫고, 이 칩들을 정밀하게 접합(TC Bonding: Thermal Compression Bonding)하는 기술이 필수적인데요. 이 분야에서 독보적인 기술력을 가진 기업이 바로 ‘한미반도체’입니다. AI 혁명과 함께 주가가 수십 배 상승하며 HBM 소부장(소재, 부품, 장비)의 대장주로 자리매김했습니다. 또한, AI 서버의 복잡하고 고정밀 연산을 처리하기 위해서는 기존 마더보드보다 훨씬 고층의 정밀한 기판이 필요한데, 여기서 ‘이수페타시스’가 주목받고 있습니다. 미중 패권 경쟁으로 중국산 PCB 배제가 가속화되면서, 고부가 가치 기판 기술력을 보유한 이수페타시스가 AI 서버 시장의 핵심 수혜주로 떠올랐습니다. 칩 간 연결(스케일 업), 서버 간 연결(스케일 아웃), 데이터센터 간 연결(스케일 어크로스)이 중요해지면서 고급 기판 수요는 더욱 증가할 전망입니다.

4. AI 반도체 시장의 새로운 물결: ASIC과 칩렛 트렌드

엔비디아가 GPU로 AI 반도체 시장의 90%를 점유하고 있지만, 이 독점 체제에 균열이 생길 조짐이 보입니다. 바로 구글 TPU(Tensor Processing Unit) 7세대의 등장과 ASIC(Application-Specific Integrated Circuit) 진영의 부상입니다. 구글은 자사 TPU로 학습시킨 제미나이 3의 뛰어난 성능을 직접 선보이며, 단순히 반도체 성능을 넘어 ‘결과물’로 시장의 판도를 바꾸고 있습니다. 이러한 ASIC 진영의 부상은 엔비디아와 그 협력사 중심이었던 AI 생태계를 ‘구글과 친구들’ (구글, TSMC, 브로드컴, 그리고 HBM 공급사) 중심으로 재편할 가능성을 시사합니다. 특히, 구글 TPU용 HBM 공급사를 두고 삼성전자와 SK하이닉스 간의 경쟁 구도에 관심이 쏠리고 있습니다. 또한, 비용 효율성과 생산 수율을 높이는 ‘칩렛(Chiplet)’ 트렌드가 가속화되면서, 여러 개의 작은 칩을 하나의 기판 위에 올려 통합하는 기술의 중요성이 부각되고 있습니다. 이는 삼성전기 등 패키지 기판 제조업체와 글래스 기판 기술에 대한 기대감을 높이는 요소가 될 것입니다.

5. AI 시대, 현명한 반도체 투자 전략

현재 반도체 섹터 투자에 있어 단기적으로는 IDM(종합 반도체 기업)에 주목하는 것이 현명합니다. 삼성전자, SK하이닉스, 마이크론 등 메모리 3사는 여전히 유망하며, 최근 조정을 받은 미국 빅테크 주식들도 저가 매수의 기회를 제공할 수 있습니다. 하지만 올해 연말에서 내년 초에는 시장의 흐름이 대형주 중심에서 중소형주로 바뀔 가능성도 배제할 수 없습니다. 이때는 한미반도체, 이수페타시스, 삼성전기 등 AI 시대의 숨은 수혜주인 반도체 소부장 기업들을 신중하게 선별하여 투자한다면 좋은 성과를 기대해 볼 수 있을 것입니다. AI가 이끄는 반도체 혁명은 이제 시작이며, 변화의 흐름을 읽는 자에게 큰 기회가 찾아올 것입니다.