서론: 우리 노후 자산, 환율에 어떤 영향을 미칠까?

우리의 노후를 책임질 국민연금, 그 소중한 돈이 어떻게 운용되고 있는지 알고 계신가요? 언뜻 복잡해 보이는 국민연금의 해외 투자 결정이 사실은 우리 지갑과 직결되는 ‘환율’에 큰 영향을 미친다는 사실! 오늘은 국민연금의 해외 투자와 한국은행의 똑똑한 해법, 바로 ‘통화 스와프’에 대해 쉽고 친절하게 이야기해보려 합니다. 우리가 무심코 지나쳤던 경제 이야기가 사실은 얼마나 흥미롭고 중요한지 함께 알아볼까요?

국민연금의 해외 투자, 왜 환율에 영향을 미칠까?

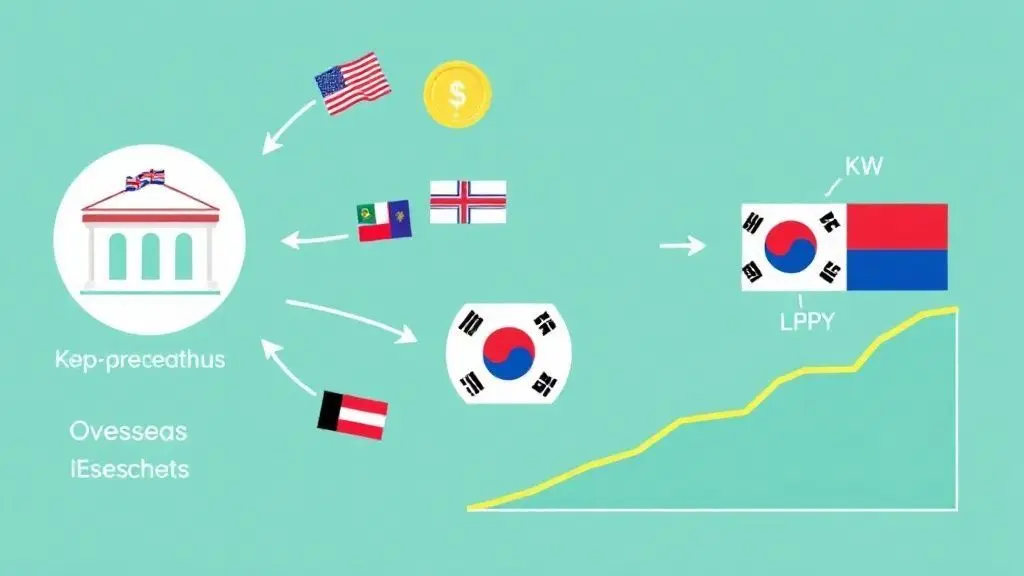

국민연금은 안정적인 수익률을 위해 국내뿐 아니라 해외에도 활발히 투자합니다. 이때 발생하는 중요한 과정이 바로 ‘환전’인데요. 국민연금이 해외 자산을 사기 위해서는 원화를 달러로 바꿔야 합니다. 대규모의 원화가 달러로 바뀌어 해외로 나가게 되면, 시중에는 달러의 씨가 마르게 됩니다. 즉, 시장에 달러 공급이 줄어들고 수요가 늘어나니 달러 가치는 오르고 우리 원화의 가치는 상대적으로 떨어지게 되는 것이죠. 이는 곧 우리가 물건을 수입할 때 더 많은 원화를 지불해야 하고, 해외여행 비용이 늘어나는 등 실생활에 직접적인 영향을 미치게 됩니다.

한국은행의 현명한 해법: 통화 스와프란?

이러한 상황을 예의주시하던 한국은행은 한 가지 기발한 아이디어를 냅니다. 국민연금이 시중에서 직접 달러를 대량으로 사들이는 대신, 한국은행이 잠시 달러를 ‘빌려주면’ 어떨까 하는 것이죠. 이것이 바로 ‘통화 스와프’입니다. 통화 스와프는 쉽게 말해, 서로 다른 통화를 일정 기간 동안 교환하고, 계약 만료 시점에 다시 원래대로 되돌려주는 거래입니다. 한국은행은 국민연금에 필요한 달러를 빌려주고, 국민연금은 나중에 정해진 시점에 다시 달러를 한국은행에 돌려주는 방식이죠. 이렇게 하면 국민연금이 시중 외환시장에서 달러를 대규모로 사지 않아도 되므로, 원화 가치 하락 압력을 완화하고 외환 시장 안정에 기여할 수 있습니다.

이미 시행 중인 통화 스와프, 그리고 남겨진 과제

놀랍게도 국민연금과 한국은행 간의 통화 스와프는 이미 윤석열 정부 시절부터 시행되어 외환시장 안정에 큰 역할을 해왔습니다. 하지만 국민연금 입장에서는 한국은행과의 협의를 통해 일일이 승인을 받고 달러를 조달해야 하므로, 시중에서 자유롭게 매매하는 것에 비해 불편함이 따르는 것이 사실입니다. 최근에는 이러한 스와프 협정을 ‘끝내자’는 이야기도 조심스럽게 흘러나오고 있습니다. 만약 이 협정이 종료된다면, 국민연금이 다시 시중에서 대규모로 달러를 매입하게 될 것이고, 이는 다시 원화 가치 하락 압력으로 작용할 가능성도 배제할 수 없습니다.

우리의 노후와 국가 경제의 균형을 위하여

결론적으로, 국민연금의 해외 투자는 노후 자산 증식을 위한 필수적인 과정이지만, 동시에 외환 시장과 우리 경제에 미치는 영향 또한 막대합니다. 한국은행과 국민연금 간의 통화 스와프는 이러한 두 가지 중요한 목표, 즉 국민연금의 안정적인 해외 투자와 국내 외환 시장의 안정이라는 두 마리 토끼를 잡기 위한 현명한 대안이었습니다. 앞으로 이 협정의 지속 여부와 그에 따른 파급 효과에 대한 깊은 논의와 현명한 결정이 필요할 것입니다. 우리 모두의 노후와 국가 경제의 건강한 균형을 위해 지속적인 관심이 필요한 시점입니다.